【招商食品】双汇发展:盈利高弹性延续,确定性优选标的

1、《,6年食品饮料研究经验。

投资建议:确定性优选标的,当前配置价值已突出,维持目标价33元。公司中报盈利高弹性延续,但肉制品业务调整成效逐步显现则更为值得期待。根据中报业绩,我们略上调18-19年EPS1.52、1.72元,增长16%、13%,当前股价对应18年16倍,19年14倍PE,考虑公司经营稳健带来的确定性,叠加高分红率,给予19年19倍PE,维持目标价33元,配置价值已突出。

于佳琦:南开大学本科,上海交通大学硕士,CPA,2016 年就职安信证券,2017 年加入招商证券。

附录:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

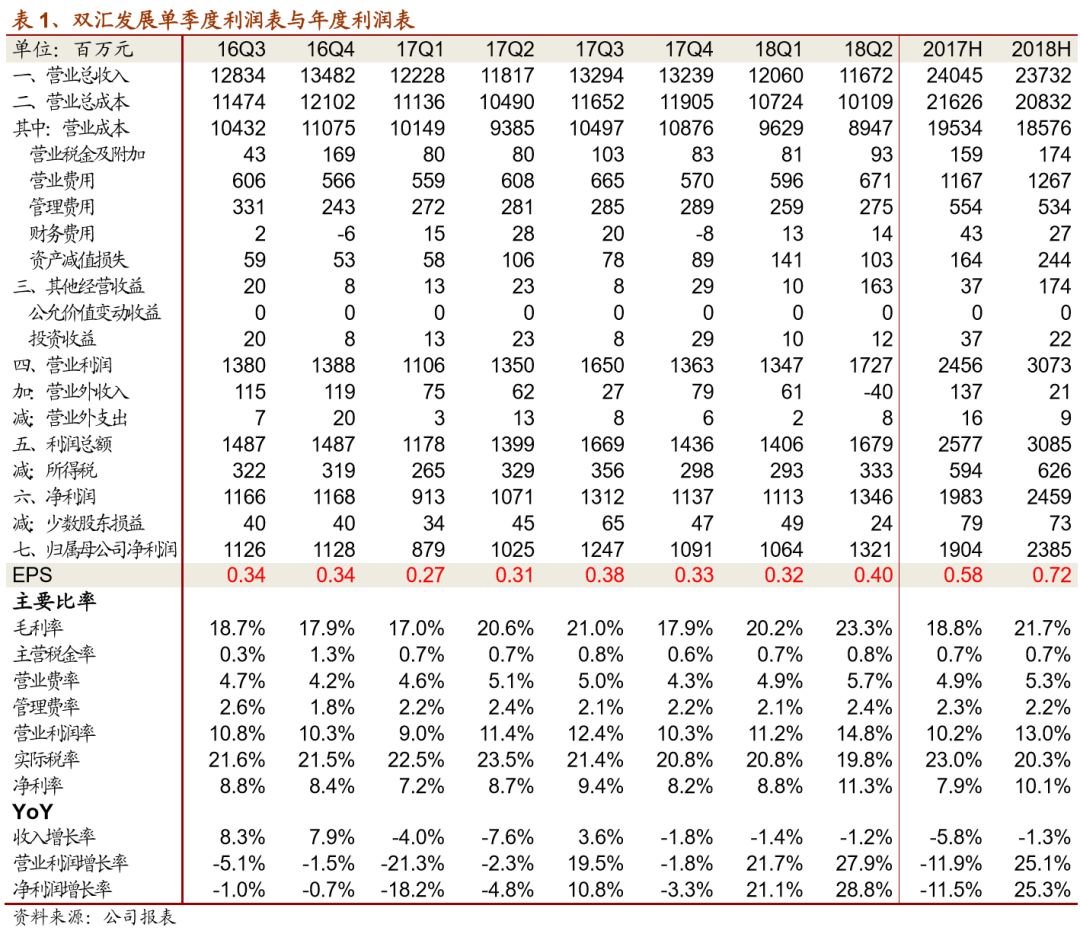

18Q2收入预期中小幅下滑,但净利润增长再加速,净利率创历史新高。公司18H1收入237.3亿元,同比下滑-1.3%,归母净利23.9亿元,同比增长25.3%,其中18Q2收入116.7亿元,同比下滑-1.3%,归母净利13.2亿元,同比增长28.8%,受制于猪价下跌,收入预期中小幅下滑,但盈利弹性明显释放。18Q2毛利率23.3%,同比大幅提升2.7pcts,销售费用率5.7%,提升0.6pcts,主要由于推广新品费用投放增加所致,管理费用率2.4%,同比持平,单季净利率11.3%,净利润增长相较18Q1再加速,创历史新高。公司18Q2经营性现金流6.6亿元,现金流整体健康,报告期末库存明显提升至40.8亿元,主要与猪价低位时战略储备低价原材料有关。

李泽明:四川大学本科,北京大学金融学硕士,2017年就职国泰君安证券,2018年加入招商证券,1年消费品研究经验。

产品调整成效渐显,渠道精细化深耕加速,转型成效为持续增长打下基础。公司今年初推动内部研发部门及销售部门实质性改革,常低温及中式销售部门分开运营,配置专属研发部门对接,销售层面效率提升已初步显现。与过往两年不同,公司今年在高端新品推广上更为聚焦,叠加在渠道建设上更为精细化,有望驱动公司肉制品业务收入加速及盈利释放,成为公司盈利提升及估值支撑的最有力保障。此外,公司布局中式肉制品业务,市场空间巨大,但推广进度值得关注。

欧阳予:浙江大学本科,荷兰伊拉斯姆斯大学金融学研究型硕士,2017年加入招商证券。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

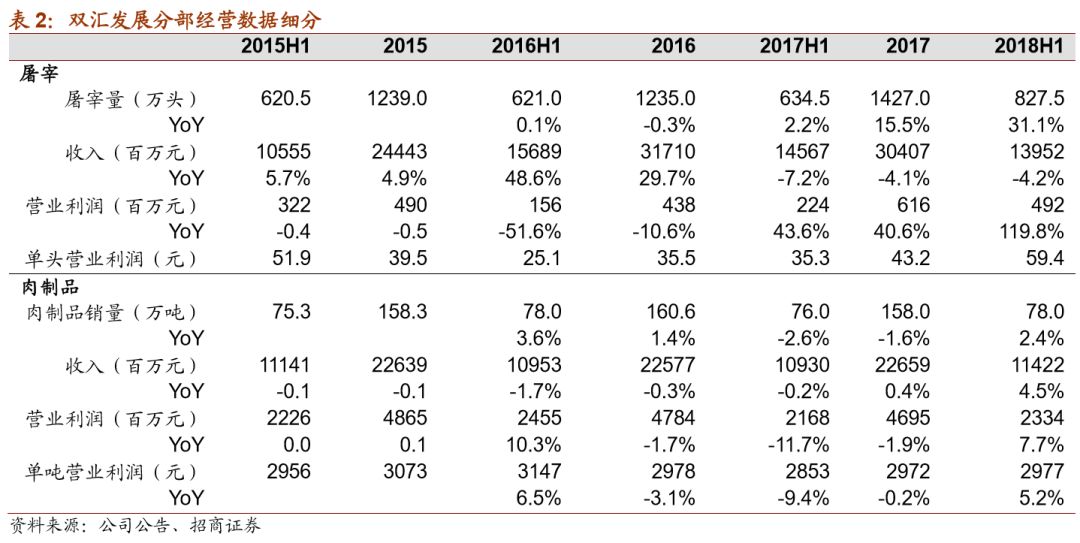

屠宰业务:屠宰量大幅增长,头均利大幅提升。公司屠宰业务继续加快上量,18H1屠宰827.5万头,同比大幅增长30%,其中18Q2屠宰435万头,增长26%。由于猪肉价格下跌,屠宰业务18H1收入139.5亿元,下滑-4.2%。但随着产能利用率明显提升,屠宰业务18H1营业利润达4.9亿元,同比增速达120%,头均利达59元,相较17H1头均利35元大幅释放。当前猪价环比有所提升,我们认为系季节性反弹,猪价整体年内仍将保持低位运行,维持今年1700万头屠宰量预期。

肉制品业务:销量持续正增长,产品结构优化及成本端利好,盈利明显提升。公司18H1肉制品销量78.4万吨,同比增长3.2%,延续正增长趋势。肉制品业务整体收入114.2亿元,其中高温肉制品收入72.3亿元,增长6.0%,低温肉制品收入41.2亿元,增长2.0%,但纯低温肉制品增长达13%。受益于公司高端产品放量贡献,以及猪价年内大幅下跌,公司18H1肉制品吨均营业利润达2977元,同比明显提升5.2%。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

免责声明:

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

报告正文参考报告

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

公司披露中报,18Q2收入预期中小幅下滑,但净利润增长再加速。肉制品销量维持正增长,猪价18H1大幅下跌背景下,公司屠宰量大增30%,盈利弹性明显释放。公司肉制品业务调整成效初显,有望成为收入加速及利润率提升驱动力。根据中报业绩,我们略上调18-19年EPS1.52、1.72元,当前股价对应18年仅16倍PE,配置价值已突出,是确定性优选标的。

招商证券食品饮料研究团队传承十五年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续13年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名。

李晓峥:食品饮料高级分析师,数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券,3年食品饮料研究经验。

风险提示:需求回落、肉制品转型不及预期、猪价大幅上涨