北上资金加速流入,加配食饮家电与金融(2)

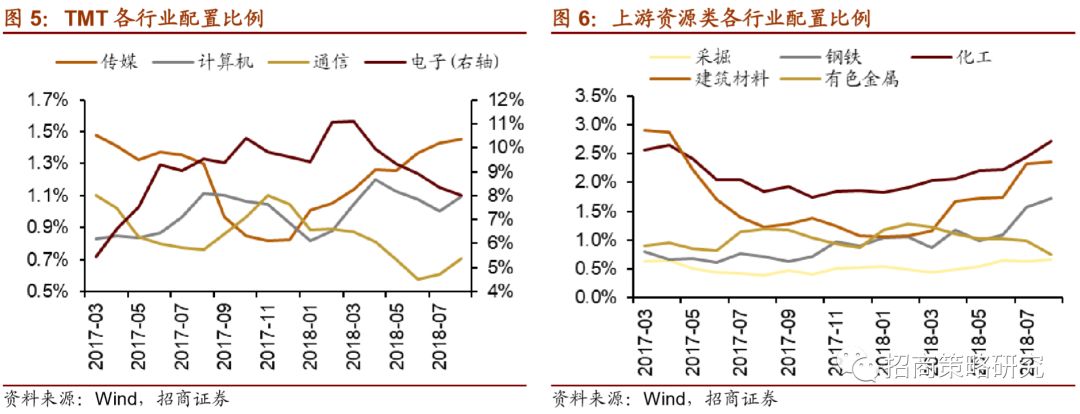

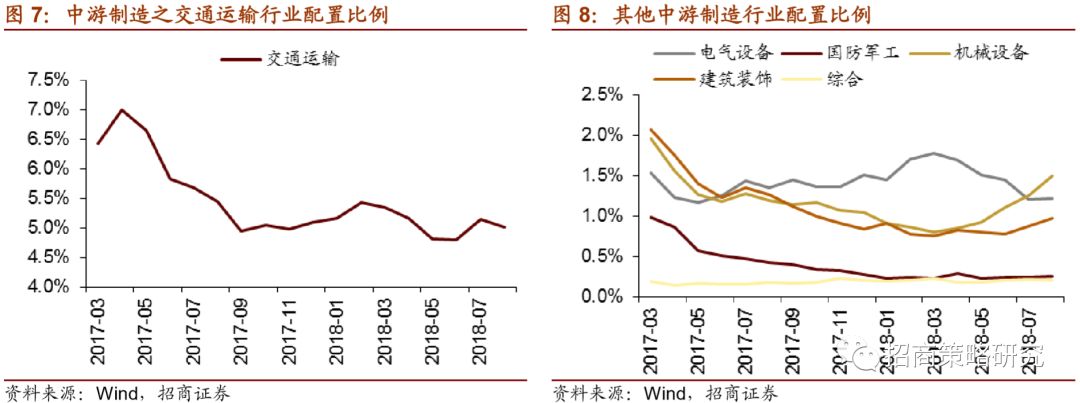

中游制造业中,机械设备占比已连续6个月提升。占比最高的交通运输行业占比小幅回落0.1%至5.0%。其他中游制造业中,机械设备与建筑装饰占比较前期均提升0.2%分别至1.5%、1.0%,电器设备、综合、国防军工占比基本与前期持平。

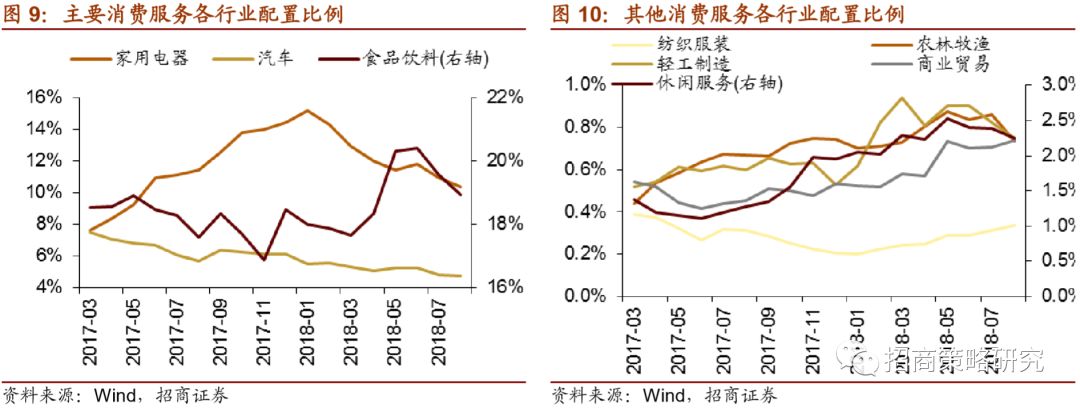

三大消费服务类行业中,食品饮料与家用电器占比继续明显回落,分别下降0.6%、0.6%至18.9%、10.4%;汽车行业占比小幅下降0.1%至4.8%。其他消费服务类行业中,轻工制造、休闲服务、农林牧渔占比均下降0.1%分别至0.8%、2.2%、0.7%,纺织服装、商业贸易等行业占比基本与前期持平。

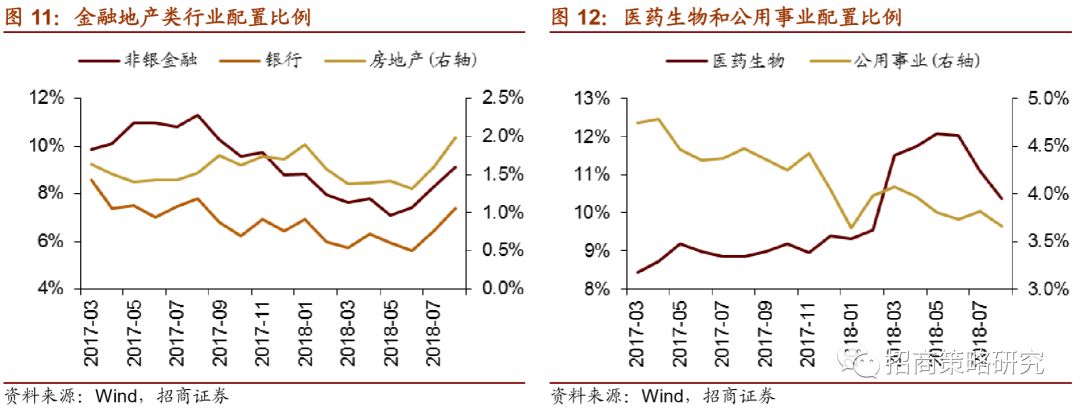

金融地产类各行业占比继续全面提升。非银金融、银行占比明显提升,分布提升0.8%、0.9%至9.1%、7.4%; 房地产占比小幅提升0.4%至2.0%。

8月末医药生物行业持股占比为10.4%%,继续较前期降低0.7 %。

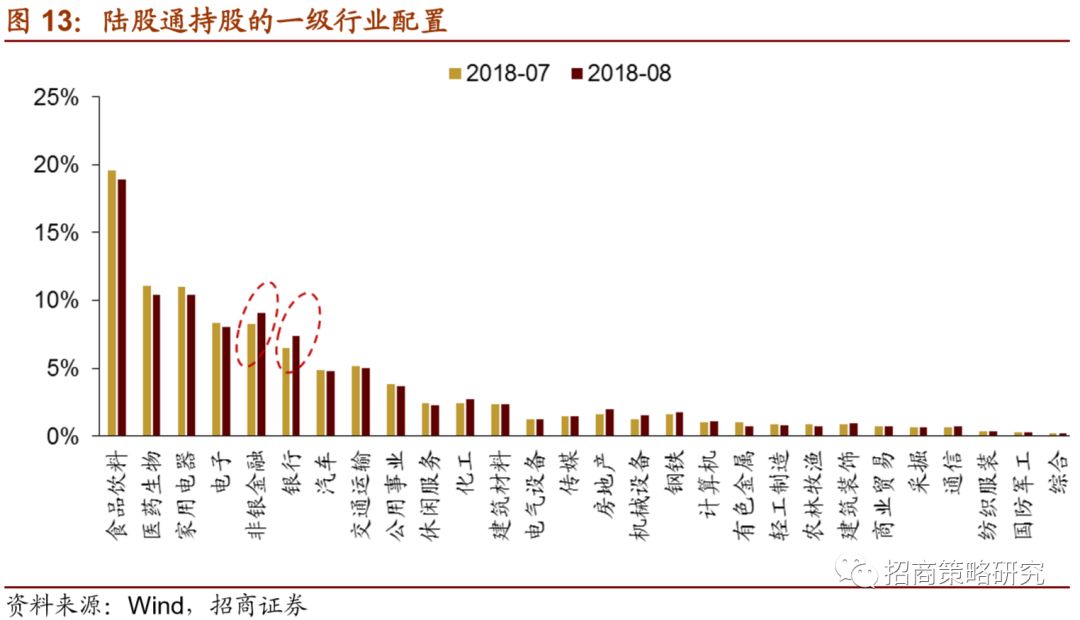

从一级行业来看,金融类行业占比增幅较大,消费类行业占比降幅较大。陆股通持股依旧集中在食品饮料、医药生物、家用电器、电子、非银金融等行业。其中,2018年8月持股占比增幅较大的是银行和非银行金融,占比分别提升0.9%和0.8%;占比降幅较高的包括医药生物、食品饮料和家用电器,占比分别下降0.7%、0.6%和0.6%。小幅增加的包括化工、机械设备等;小幅减少的包括休闲服务、公共事业等。

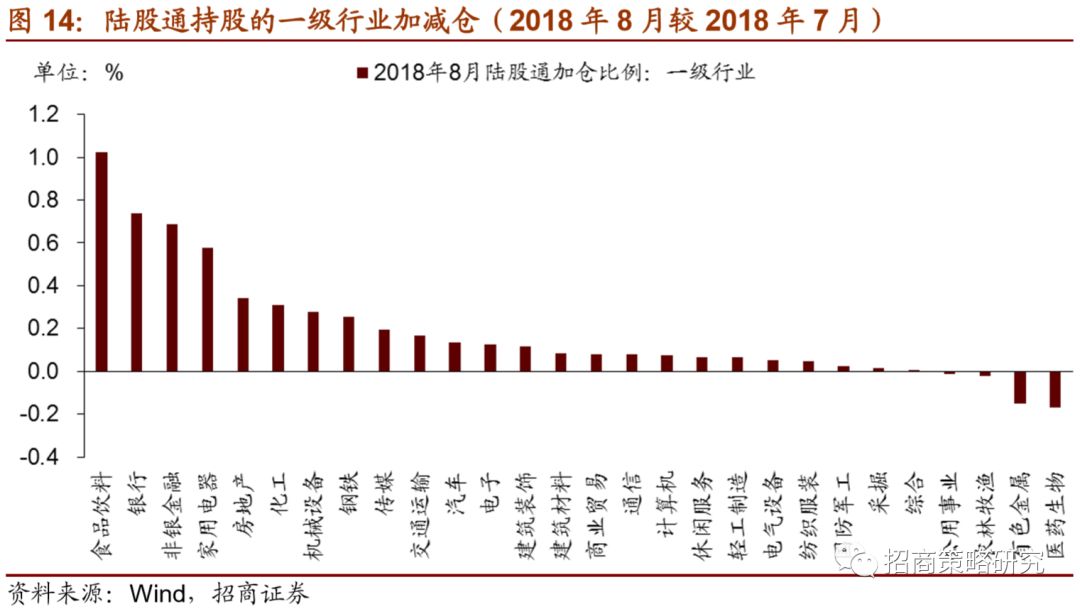

陆股通调仓方面,按照申万一级行业分类,24个行业加仓,4个行业减仓。具体地,大幅加仓的行业包括食品饮料、银行、非银金融、家用电器等,加仓比例均超过0.5%。小幅加仓的行业包括房地产、化工、机械设备等,加仓比例均不低于0.2%。由此来看,陆股通持股中消费类食品饮料和家电占比下降主要源于股价的调整。

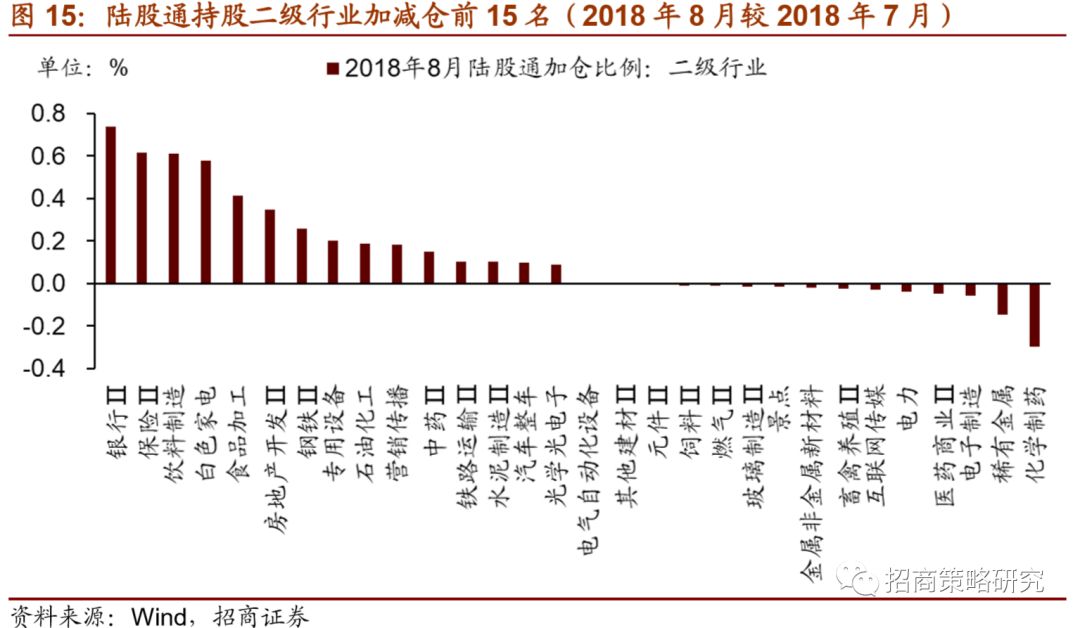

从二级行业看,2018年8月陆股通大幅加仓的行业包括银行Ⅱ、保险Ⅱ和饮料制造,加仓比例均超过0.6%;小幅加仓行业包括食品加工、房地产开发Ⅱ、钢铁Ⅱ等,加仓比例均不低于0.2%。减仓幅度较大的行业包括化学制药、稀有金属,减仓比例均高于0.1%。小幅减仓的包括电力、互联网传媒等。

04

陆股通重仓股

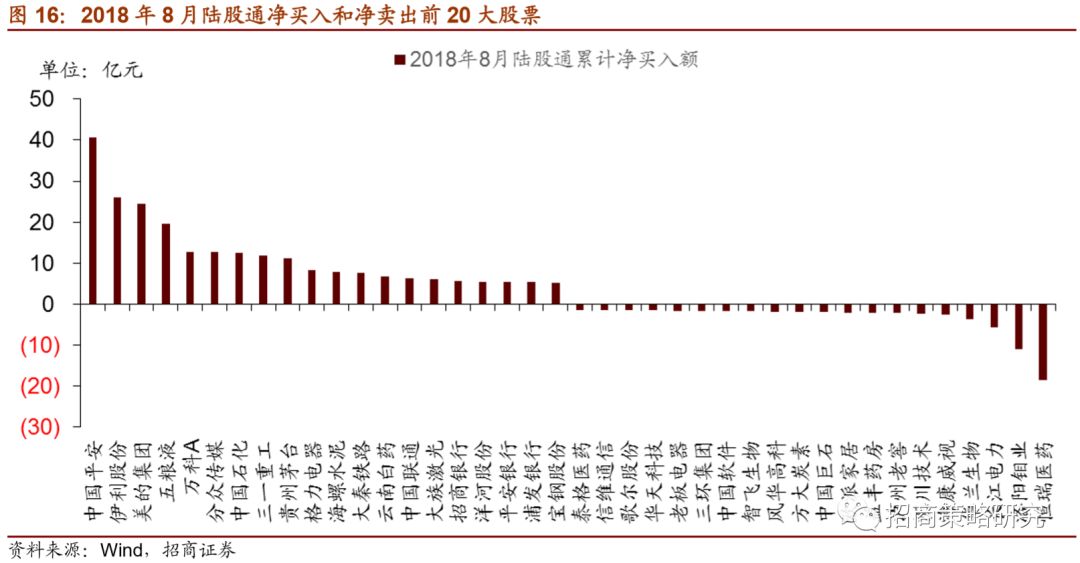

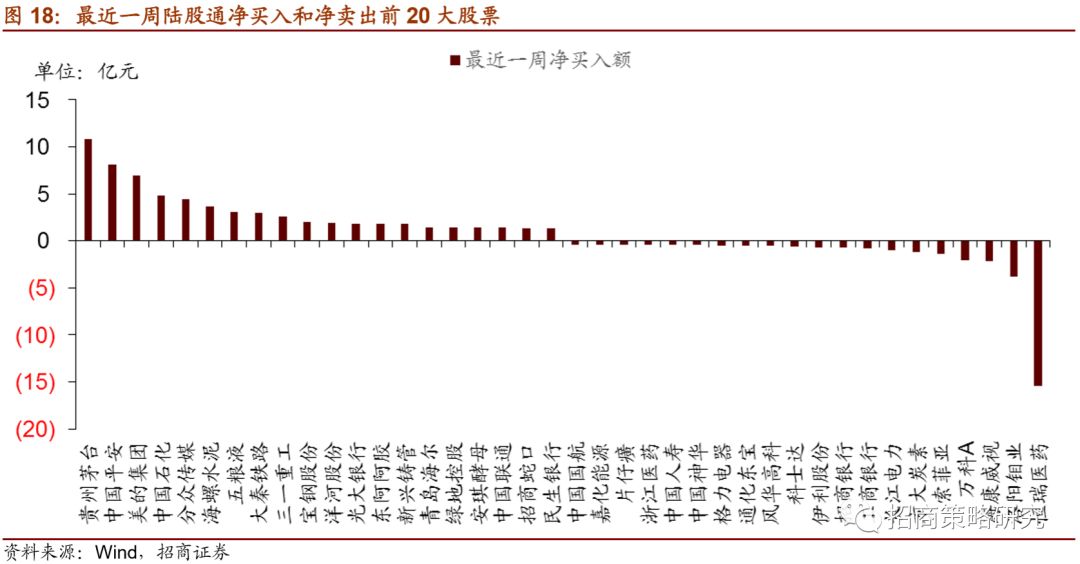

2018年8月,陆股通积极配置金融和消费蓝筹。净买入规模最高的为中国平安,净买入40.68亿元;其次为伊利股份,累积净买入25.93亿元。其他净买入额较高的包括美的集团、五粮液、万科A、分众传媒等,净买入额均超过10亿元。净卖出规模最高的为恒瑞医药,累积净卖出18.47亿元。其他净卖出规模较高的包括洛阳钼业、长江电力等,净卖出额均超过5亿元。

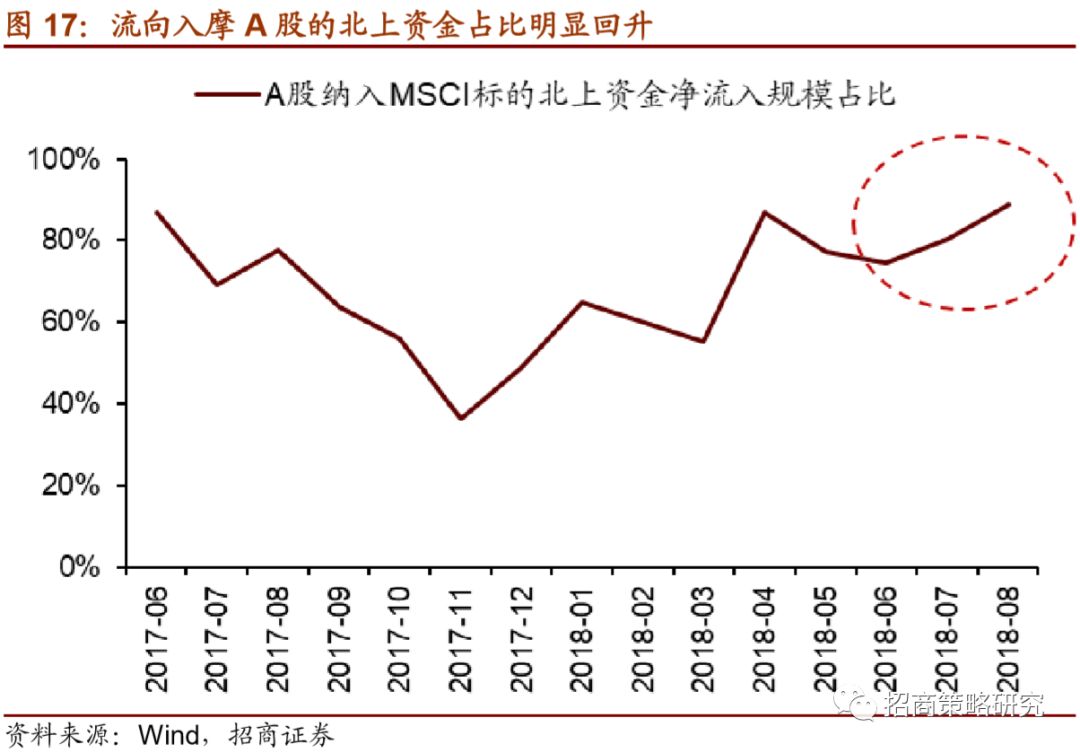

另外,9月开始,A股纳入MSCI的纳入因子将从2.5%提升至5%,并且此次新增10只入摩标的,意味着跟踪MSCI的资金将再次加大对A股的配置。从资金配置的集中程度来看,8月陆股通流向纳入MSCI指数的A股的资金占当月净流入资金的89%,较7月的80.3%明显提升。

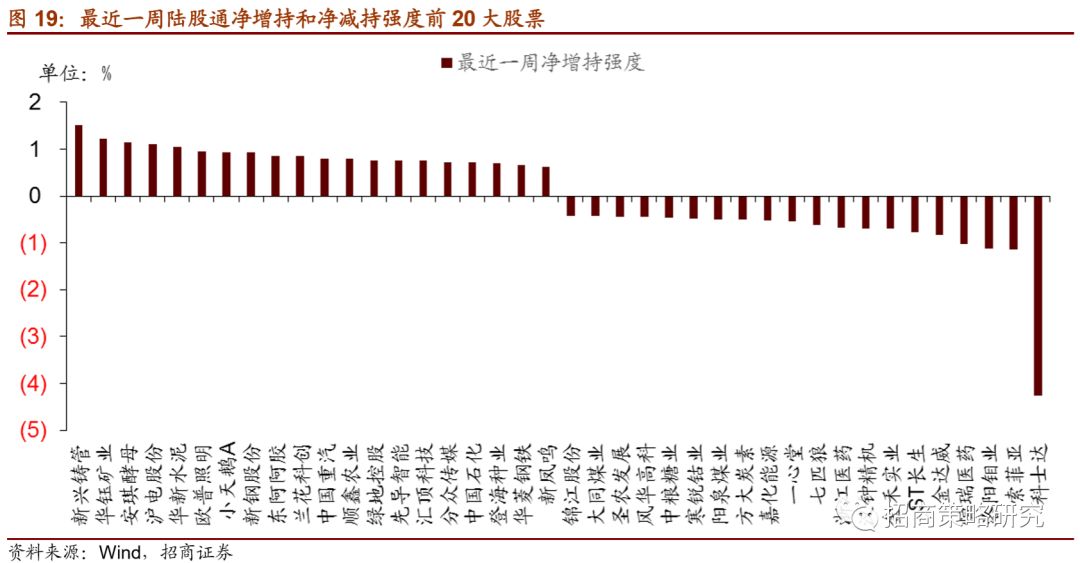

具体的,就最近一周而言,陆股通净买入规模较高的为贵州茅台、中国平安、美的集团等。净卖出规模较高的是恒瑞医药、洛阳钼业等。从净增持强度来看,增持强度较大的包括新兴铸管、华钰矿业、安琪酵母等,净增持比例超过自由流通股的1.0%;净减持强度较大的包括科士达、索菲亚等,净减持比例超过自由流通股的1.0%。

2018年8月末,陆股通前二十大重仓股仍然以消费和金融行业龙头为主。前二十大重仓股持股市值占总持股规模的比例为58.06%,较7月的59.18%小幅降低。其中,云南白药暂时退出前20大重仓股,新增重仓股为中国石化。

- END -

关注

重 要 声 明

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。