陆股通资金流入放缓,入摩首月继续加配消费

【招商策略】2018年6月陆股通持股分析――陆股通资金流入放缓,入摩首月继续加配消费

2018-07-03 22:39 来源:招商策略研究 消费 /减持增持 /沪深

原标题:【招商策略】2018年6月陆股通持股分析――陆股通资金流入放缓,入摩首月继续加配消费

2018年上半年市场震荡下行,但在A股入摩的提振作用下,外资持续大规模流入,6月市场大幅下调和人民币贬值压力下,外资流入总体放缓。从持股市值来看,主板和创业板占比回升,中小企业板占比继续下降。当月北上资金仍积极配置家电和食品饮料蓝筹。此外,流向A股入摩标的的资金占比在近两个月连续回落,不过仍处于较高水平,基本在75%左右。

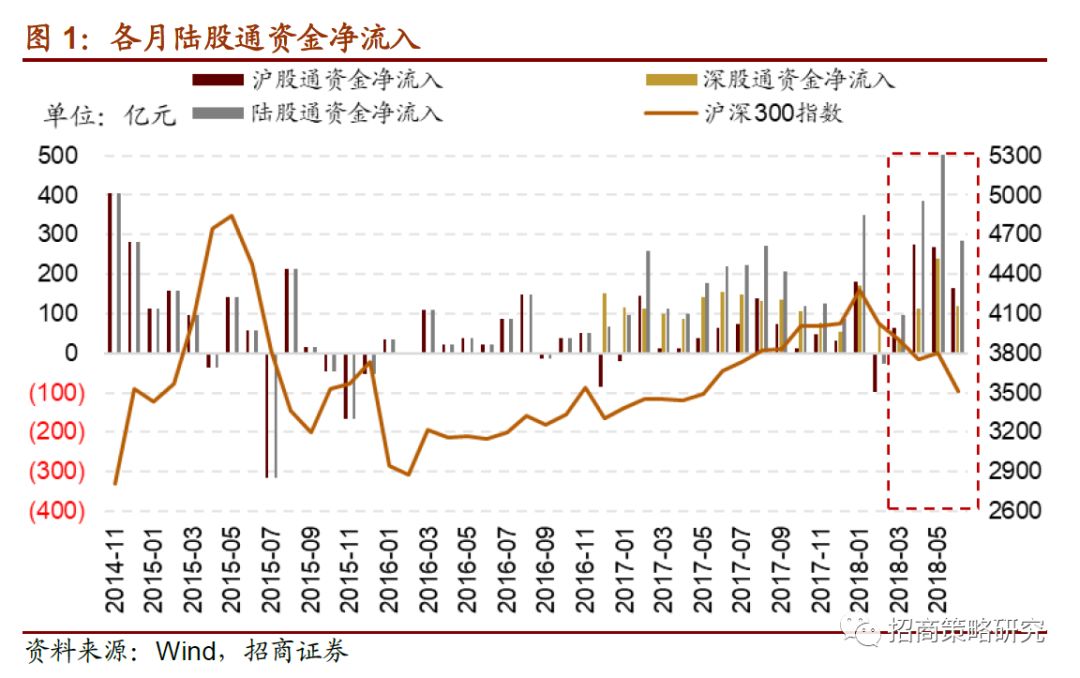

回看2018年上半年,市场震荡下行,但在A股入摩的提振作用下,外资持续大规模流入,尤其4月和5月放量明显。而6月在市场大幅下调和人民币大幅贬值压力下,外资流入总体放缓,净流入284.92亿元,较4月的386.5亿元和5月的508.5亿元收缩明显。

6月末陆股通持股市值为6606亿元,较前一个月缩水近250亿元;占同期A股自由流通股市值的比例为3.05%,较前期下降0.12%。其中沪市持股对应市值4082.5亿元;深市持股对应市值2523.5亿元。

从陆股通持股的板块分布来看, 6月主板占比继续回升;中小企业板占比继续回落,下降幅度扩大;创业板占比升至2017年以来的最大值。主板持股市值占比提升0.39%至80.68%,中小企业板占比下降0.61%至15.95%;创业板占比提升0.22%至3.15%。

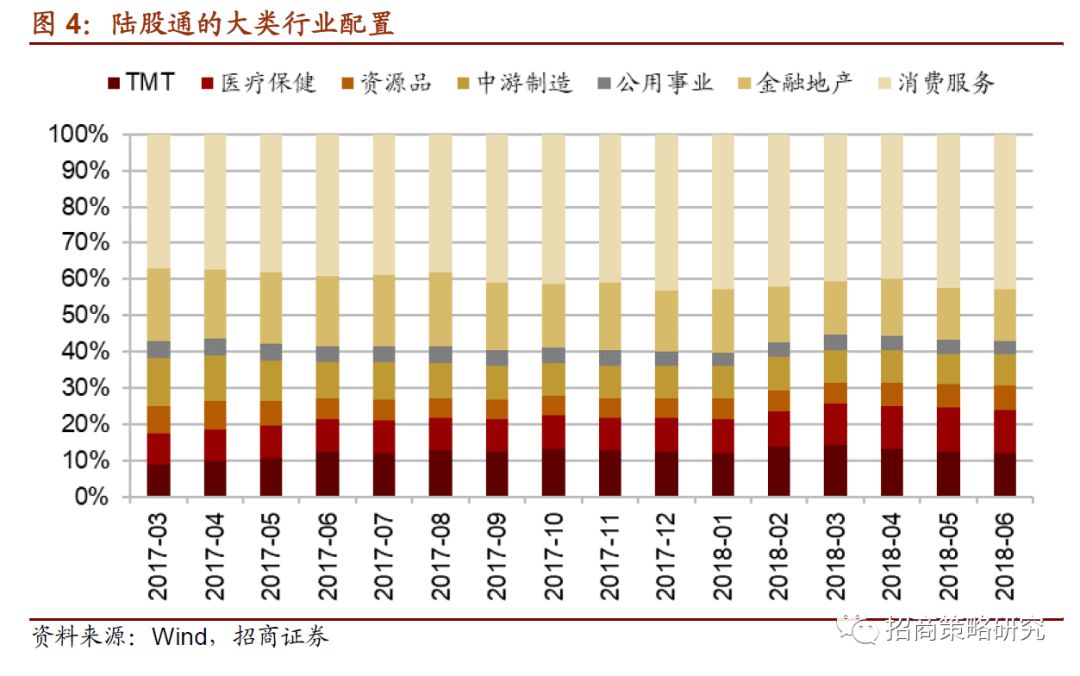

大类行业的配置方面,消费服务、上游资源品、中游制造占比提升,TMT行业占比下降明显,金融地产、公用事业占比小幅下降,医疗保健占比与前期基本持平。具体地,TMT、公用事业、金融地产、消费服务、资源品类、中游制造业持股市值占比分别变动-0.5%、-0.1%、-0.1%、+0.3%、+0.2%、+0.1%。

一从级行业持股市值占比来看,6月持股占比增幅较大的是家用电器和非银金融,占比分别提升0.38%和0.34%;占比降幅较高的包括电子和银行,占比分别下降0.4%和0.3%。小幅增加的包括机械设备、传媒等;小幅减少的包括休闲服务、通信等。

从一级行业调仓来看, 26个行业加仓,2个行业减仓。具体地,大幅加仓的行业包括食品饮料、家电、非银金融、医药生物等,加仓比例均超过0.5%。小幅加仓的行业包括传媒、化工、汽车等,加仓比例均不低于0.2%。

从二级行业调仓来看, 陆股通大幅加仓的行业包括饮料制造和白色家电,加仓比例均超过0.7%;小幅加仓行业包括保险Ⅱ、铁路运输Ⅱ、汽车零部件Ⅱ等,加仓比例均不低于0.2%。减仓幅度较大的行业包括机场Ⅱ、旅游综合Ⅱ,减仓比例超过0.1%。小幅减仓的包括电子制造、装修装饰Ⅱ等。

个股方面,6月陆股通继续积极配置家电和食品饮料蓝筹。净买入规模最高的为美的集团,净买入37.3亿元;其次为贵州茅台,累积净买入30.8亿元。净卖出规模较高的包括上海机场、中国国旅、海康威视、平安银行等。

北上资金流向A股入摩标的的资金占比在近两个月连续回落,不过仍处于较高水平。6月该比例为74.6%,较5月的77.1%略有下降。

01

北上资金流向与持股规模

回看2018年上半年,虽然市场连续下调,但在A股入摩的提振作用下,外资持续大规模流入,尤其4月和5月放量明显,分别净流入386.5亿元和508.5亿元。6月1日A股正式纳入MSCI新兴市场指数,当月陆股通累计净流入284.92亿元,其中沪股通净流入267.96亿元,深股通净流入240.55亿元。

6月外资流入总体明显放缓。其中前半个月陆股通日均净流入约30亿元,而后半个月北上资金开始流出,尤其6月25日当天净流出规模高达38亿元。市场加速下跌是外资流出的主要原因,而人民币持续贬值也在一定程度上增大北上资金流出压力。

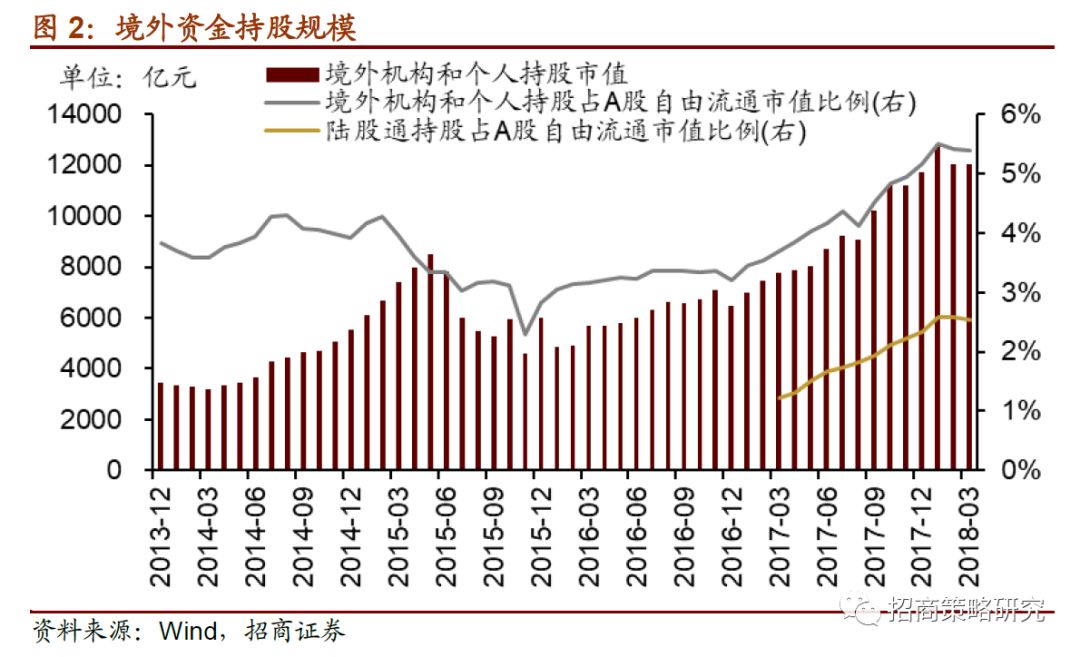

从境外资金的持股规模来看,截至2018年3月末,境外机构和个人持股规模达1.2万亿元,占同期A股自由流通股市值的比例为5.39%;其中,通过陆股通持股5661.8亿元,约占外资持股总规模的47%,较2017年3月的32.7%已经大幅提升,可以看出陆股通越来越成为境外资金投资A股市场的重要途径。

2018年6月末陆股通持股市值为6606亿元,较前一个月缩水近250亿元;占同期A股自由流通股市值的比例为3.05%,较前期下降0.12%。具体地,5月末陆股通持有的股票1846只,较前一个月增加31只;其中沪市持股810只,对应市值4082.5亿元;深市持股1036只,对应市值2523.5亿元。

02

陆股通持股的板块配置

从陆股通持股的板块分布来看,2018年6月主板占比继续回升;中小企业板占比继续回落,下降幅度扩大;创业板占比升至2017年以来的最大值。具体地,主板持股市值占比80.68%,较5月末提升0.39%;中小企业板占比15.95%,较5月末下降0.61%;创业板占比3.15%,较5月末提升0.22%。

03

陆股通持股的行业配置

大类行业的配置方面,消费服务、上游资源品、中游制造占比提升,TMT行业占比下降明显,金融地产、公用事业占比小幅下降,医疗保健占比与前期基本持平。具体地,6月末,医疗保健类行业占比为12%,与前期基本持平;消费服务类行业占比42.7%,较前期上升0.3%;资源品类占比较前期小幅提升0.2%至6.7%;中游制造业占比小幅提升0.1%至8.6%;金融地产类行业占比微降0.1%至14.4%;TMT类行业市值占比11.9%,较5月末明显下降0.5%,继续前期下降态势。

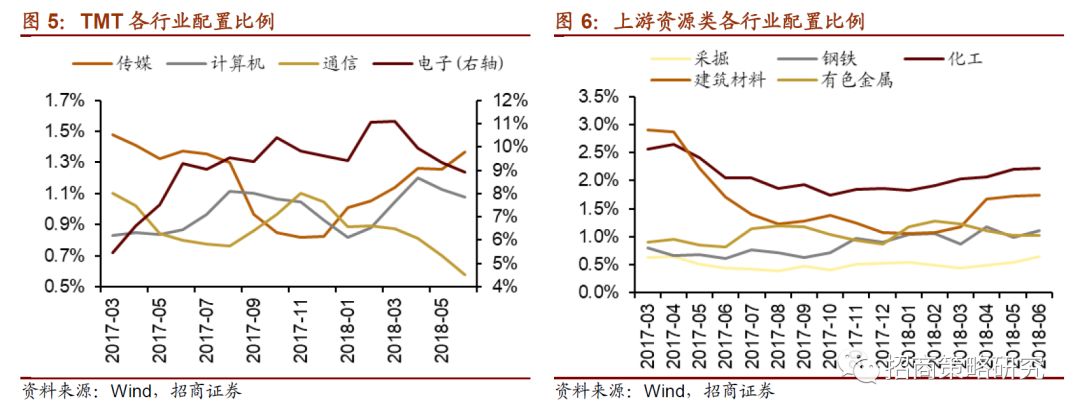

从细分行业来看,TMT行业中的电子、计算机和通信占比继续下降,分别下降0.4%、0.1%、0.1%至8.9%、1.1%、0.6%,传媒占比小幅提升0.1%至1.4%。

上游资源类行业中各细分行业占比变化不大。其中,采掘、钢铁分别较前期提升0.1%、0.1%至0.6%、1.1%;建筑材料、化工、有色金属等行业占比基本与前一期持平。

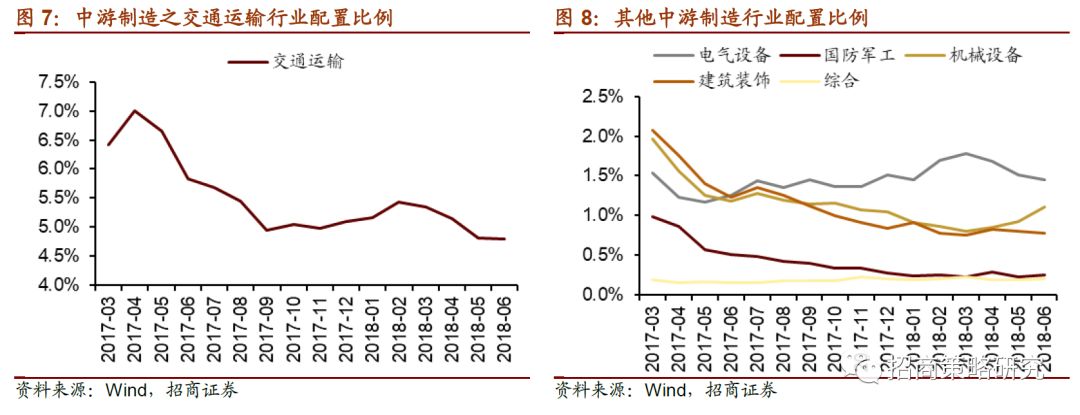

中游制造业中,占比最高的交通运输行业与前一期持平至4.8%,处于17年以来的最低点。其他中游制造业中,机械设备占比较前期提升0.2%至1.1%,电气设备、国防军工、建筑装饰、综合等行业占比基本与前期持平。