【招商食品】好想你:期待百草味加速,关注超跌机会

来源:招商食品饮料

19Q2百草味收入增速恢复,本部仍亏损但有所改善,大单品战略稳健推进,全渠道织网发挥规模优势。随着零食电商龙头上市,板块效应增强,当前行业前二估值差距较大,若百草味后续提速,估值差有望修复。我们给与本部1XPB(净资产剔除长期股权投资),15亿市值,百草味1倍PS(按照19年46亿,增长20%),给与60亿目标市值,维持“审慎推荐―A”评级。

报告正文

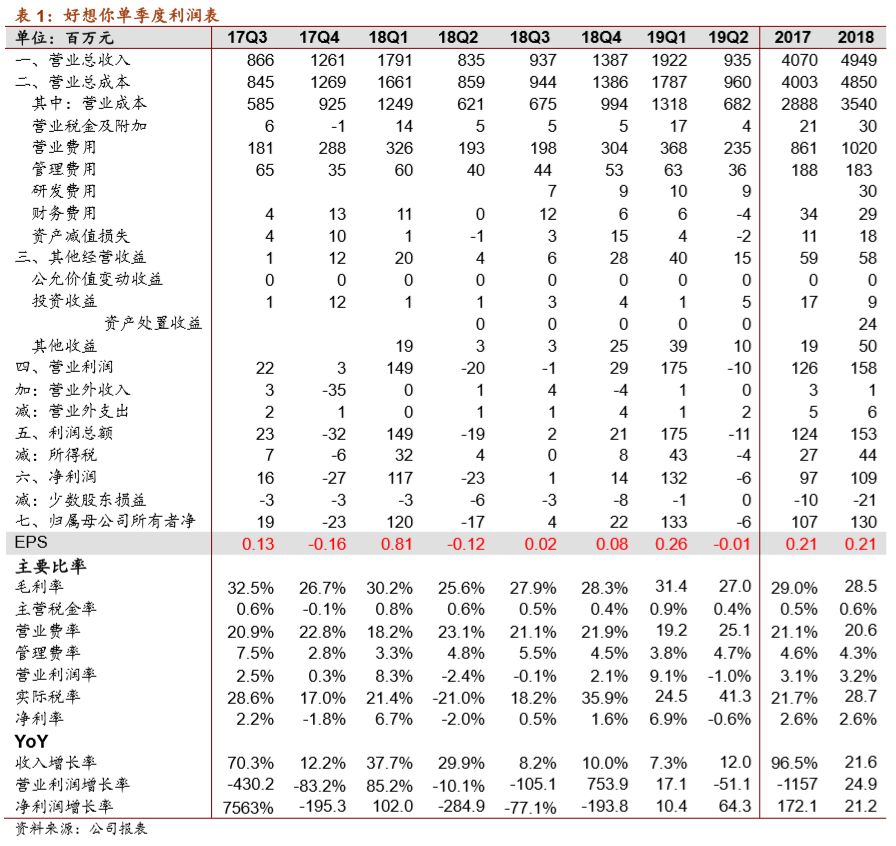

Q2业绩有所改善,毛利率增长加速。H1实现28.6亿收入,+8.8%,归母净利润1.3亿,+22.8%,扣非净利润0.8亿,-3.3%。其中Q2实现收入9.4亿,+12%,归母净利润减亏64%,扣非净利亏损0.2亿,同比收窄5%。

百草味收入增速恢复,在规模、效率等或有一定差距,但也在礼盒等产品形态上有一定特色,短期内格局有较难有根本变化。百草味受制产能因素,H1增速相对于龙一落后较多,Q2有所恢复,期待H2进一步加速。

投资建议:期待百草味加速,关注超跌机会,维持“审慎推荐―A”评级。19Q2百草味收入增速恢复,本部仍亏损但有所改善,大单品战略稳健推进,全渠道织网发挥规模优势。随着零食电商龙头上市,板块效应增强,行业前二虽存在差距,但短期格局难以根本变化的情况下,以当前市值来看,两者估值差距过大,若百草味后续提速,估值差有望修复。我们给与本部1XPB(净资产剔除长期股权投资),15亿市值,百草味1倍PS(按照19年46亿,增长20%),给与60亿目标市值,维持“审慎推荐―A”评级。

风险提示:股东减持风险,需求不及预期,行业竞争加剧

参考报告

1、《好想你(002582)―百草味加速成亮点》2017-10-25

2、《好想你(002582)―电商渠道高增长,当下股价安全性足》2017-08-25

附:财务预测表

作者风采

杨勇胜:食品饮料首席分析师,武汉大学本科,厦门大学硕士,西方经济学专业,11-13年就职于申万研究所,14年加入证券,18年加入招商证券,2年消费品研究经验。

招商证券食品饮料研究团队传承十五年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续13年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名。

附录:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。