招商期货:供需宽松成本下移 鸡蛋中线空单

客户端 查看最新行情

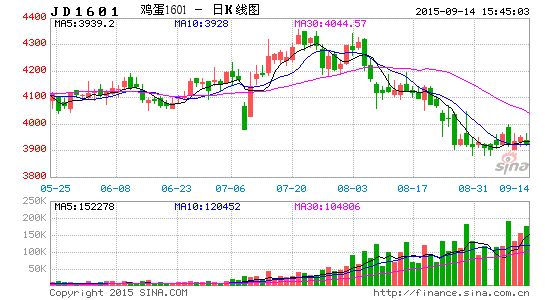

7月10日以来,鸡蛋现货触底强势反弹,于8月25日达到本轮上涨最高点4300元/500千克,涨幅为43%,随后小幅回落,截至9月9日,主产区均价为4220元/500千克。同期主力1601合约先扬后抑,从7月10日的4000元/500千克上涨至7月21日的4355元/500千克,随后提前于现货震荡走低。期货上涨主要反映现货季节性上涨超预期的反映,而后面提前现货走弱,更多反映的是整体供需宽松、成本端下移和季节性下跌的预期。下面我们再从供需、成本等角度对后续走势进行梳理,分析下一步的走势。

图:鸡蛋现货价格走势(元/500千克)

数据来源:招商期货、wind

一、 中期鸡蛋供给有保证

鸡蛋供给主要取决于蛋鸡存栏量、鸡只单产、疫病、天气等因素。一般情况下,蛋鸡整个生产周期是500天,即17个月,那么用过去17个月的蛋鸡苗补栏量总和得出理论蛋鸡存栏量。从蛋鸡苗到产蛋一般需要4-5个月时间。因此总的蛋鸡存栏数量减去过去4-5个月蛋鸡苗补栏量总和即可得出理论的在产蛋鸡存栏数量。

据我们实地调研补栏数据显示,2015年1-8月份蛋鸡苗补栏量是558.25万只,累计同比减少12.67%。从分月补栏数据来看,2015年1-4月份延续14年四季度以来的补栏高峰,同比大幅增加,5月之后补栏量受养殖利润较差而逐月走低,直至7月蛋价止跌反弹,养殖利润走高, 8月份之后补栏积极性得到恢复,当前鸡苗订单到10月中下旬。

从淘汰方面,上半年养殖利润较差,尤其在6月中下旬至7月上旬这段时间,养殖户集中淘汰比较多,产蛋鸡日龄保持“年轻化”结构,导致后续整体可淘量偏少。同时考虑到饲料成本端的下移,当前养殖利润属于较高水平,养殖户淘汰意愿较低。因此后续蛋鸡淘汰量比较少。

总体来讲,9月份在产蛋鸡存栏仍处于高位,后续考虑到5-7月份补栏偏少,12月之前存栏会有小幅增加。因此,整体供给上是有保证的。

二、 中期需求继续低迷

在宏观经济形势低迷背景下,房地产、建筑业新开工面积增速放缓,用工人数出现减少,食品价格行业也受制整体宏观经济形势出现下滑,鸡蛋需求较往年有所减少。

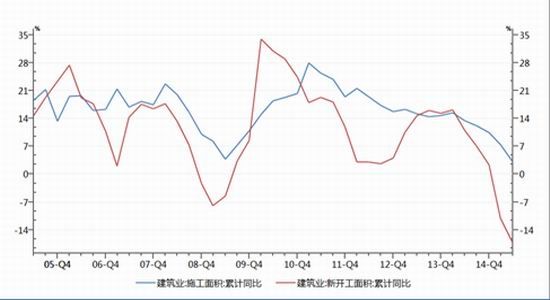

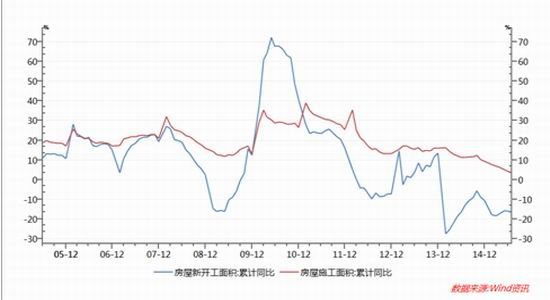

2014 年我们国家的城镇居民人均消费量是一年大概 10kg 多一点,然后农村大概是 6kg 多一点,基本上从这个人均消费来看的话,城市的鸡蛋人均消费量基本上近些年保持持平,而农村的消费量近些年有一个 3%的增幅,现在鸡蛋的消费主要是由农村带动的。然后我们关注到现在的农民工群体是从农村流到城市,它的增量反映可能相对就更大一些。据国家统计局调研,2014 年我们国家外出的农民工人数是 2.7亿,在人口占比还是站到一个比较大的比例,近些年的农民工总体增长速度也是从 2011 年之后,增速都逐步出现了增速减少。房地产和建筑业是我国农民工主要从事行业,占到外出务工行业比重的60%。从房屋新开工面积累计同比来看, 2015年1-7月份累计同比增速-16.80%,去年同期累计同比增速-12.80%。房屋施工面积来看,2015年1-7月份累计同比增速3.4%,去年同期累计同比增速11.3%,增速大幅放缓。从建筑业来看,2015上半年施工面积累计同比增速3.12%,去年同期累计同比增速13.47%,增速大幅放缓。2015年上半年新开工面积累计同比增速-17.27%,去年同期累计同比增速10.99%。

图:建筑业新开工与施工面积同比增速放缓(%、%)

数据来源:招商期货、wind

图:房屋新开工与施工面积同比增速放缓(%、%)

数据来源:招商期货、wind

从季节性上来讲,中秋节前有需求的集中备货以及气温较高产蛋率下降5%-10%,每年7-8月份会涨一波,而节后气温逐步回落,蛋鸡产蛋性能恢复同时需求也有个明显的回落,所以现货会有一波季节性的下跌。同时下半年只有到春节之前都没有太大的消费亮点。

三、 鸡蛋成本端下移明显

截至9月9日,我国现货均价为2750元/吨,较去年同期的2713元/吨和3588元/吨,分别下降14.67%、23.36%。

由于玉米连续收储,国储玉米库存高企,加上今年下游消费持续低迷,拍卖成交率偏低,库存去化困难。国内农产品比如、菜籽等品种政策已由收储政策转为更为市场化调控政策,相比较而言,玉米种植收益在农产品中相对较高,若不对收储政策进行调整,玉米面积将继续增加,库存压力将进一步加剧。因此,为了解决高库存以及调整种植结构,市场预期新年度玉米收储政策将有较大的调整,玉米1601、1605合约期价已跌至2000元/吨以下。现货市场上随着新季玉米由南至北的逐步上升,现货价格普遍定在2000元/吨上下。随着新粮大量上市,现货压力还将进一步加大,因此玉米仍有进一步的下滑空间。

饲料成本占鸡蛋成本的70%左右,其中饲料配方中玉米占60%左右。因此未来饲料成本将有明显下移,那么在鸡蛋价格不变的情况下,养殖利润将得到明显提升,刺激秋季补栏,对明年蛋价形成较大压制。而且一旦现货出现偏弱的市场氛围,鸡蛋现货价格也有向成本靠拢的倾向。

图:玉米、豆粕现货价格走势

数据来源:招商期货、wind

图: 鸡蛋盘面饲料成本

数据来源:招商期货、wind

四、 主要的风险点

1、5-7月份补栏较少,9月之后开产压力不大,甚至在淘汰多于预期的情况下,存栏会出现下降。

2、猪肉价格高位,整体带动蛋白类价格从而导致鸡蛋季节性回落低于预期。

五、 投资策略及建议

基于上述分析,我们建议如下的投资策略: