基本面量化视角下的食品饮料行业选股研究【天风金工吴先兴团队】

基本面量化视角下的食品饮料行业选股研究【天风金工吴先兴团队】

2018-08-03 22:51 来源:量化先行者 收益 /公司

原标题:基本面量化视角下的食品饮料行业选股研究【天风金工吴先兴团队】

摘要

食品饮料行业包括食品以及饮料两个大类。按照中信行业分类,食品饮料可分为白酒,其他饮料以及食品。其中,其他饮料包括啤酒,葡萄酒,黄酒和其他饮料;食品包括肉质品,调味品,乳制品和其他食品。

行业特征与公司研究逻辑

食品饮料行业自身的特性使得行业内容易形成寡头垄断的竞争格局。随着龙头企业的成长,品牌、渠道的叠加会使得利润进一步向龙头聚集。因而,龙头企业享受到行业集中度提升的红利,强者更强,从而更容易形成高集中度的市场结构。

在食品饮料各细分行业中,都存在发展初期、成长期、成熟期的发展阶段。

(1)发展初期:行业快速发展,销量、收入均保持快速增长;

(2)行业成长期:行业稳定增长,行业内部竞争加剧,以抢占市场为主,龙头市占率提升;

(3)行业成熟期:行业增速放缓,市场格局稳定,龙头优势显著,企业竞争转向开发新产品、产品结构升级、费用控制等非价格手段。

在同一时期,各细分行业可能处于不同的发展阶段。

食品饮料公司基本面研究注重对产品、渠道、经营管理的分析。

基本面逻辑的量化实现

预收账款的同比变化可作为对收入水平、渠道力度的衡量指标;应收账款周转率可衡量企业在产业链中地位;存货周转率变化能够衡量公司经营能力的改变。

食品饮料行业因子检验

在食品饮料行业内,市值因子的波动性非常大,带来较大的风险;基本面因子中盈利(如ROE)、估值(如FEPTTM)、成长(如SUE)都是较为显著的因子;技术类因子(ILLIQ、TURNOVER1M、IVR、REVERSE1M)都比较显著;成长因子中利润增长(如SUE、NETPROFITINCYOY)比收入增长(SUR、OPERREVINCYOY)更为有效;预收账款变化率(ADVYOY)比收入增长(SUR、OPERREVINCYOY)有效;以收入为基础的存货周转率变化比以成本为基础的存货周转率变化更为有效;应收账款周转率比较显著。

食品饮料行业选股实证

使用常见的基本面因子,包括估值、成长、盈利因子,构建量化选股模型,2010年至2018年7月,该组合年化超额收益为8.91%。在2012年、2017年表现较差,超额收益分别为1.68%、-2.35%。

在常见基本面因子的基础上,增加根据食品饮料行业基本面逻辑选取的指标,包括预收账款变化率、单季度应收账款周转率、单季度存货周转率(以收入计)同比变化,构建基本面量化选股模型。该组合年化超额收益提高至12.39%,各年度的收益较为均衡,在2012年、2017年都有较为明显的改善。

正文

作为“行业基本面量化选股”第二篇,本文探讨食品饮料行业中能够与量化模型相结合的基本面因素。本篇以食品饮料行业为主题是出于以下几个理由。

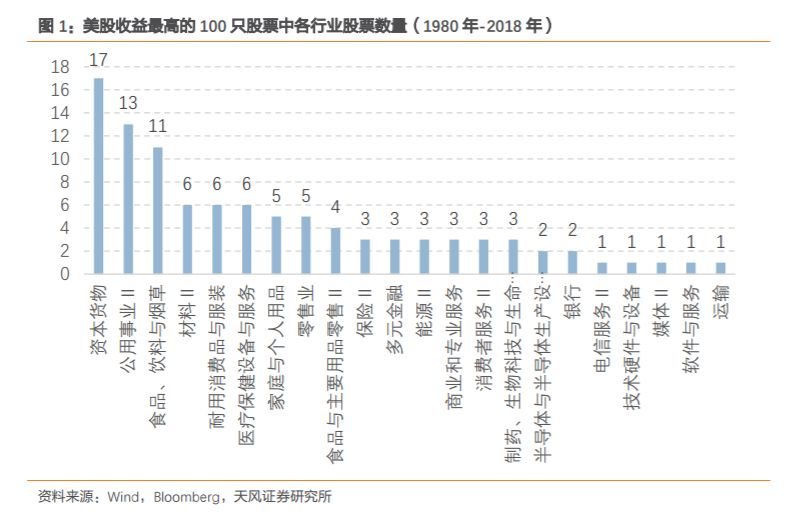

首先,食品饮料行业容易出现长期的牛股,如美股的荷美尔食品、可口可乐、好时公司等,A股的贵州茅台、伊利股份、涪陵榨菜等。食品饮料公司的产品大部分属于必需消费品,需求较为稳定,是较为稳健的行业,值得长期关注与研究。

其次,随着食品饮料行业的成熟,公司业绩的分化会更加明显,在投资中将会更加注重对公司基本面的分析,因此有必要考察基本面量化模型的应用。

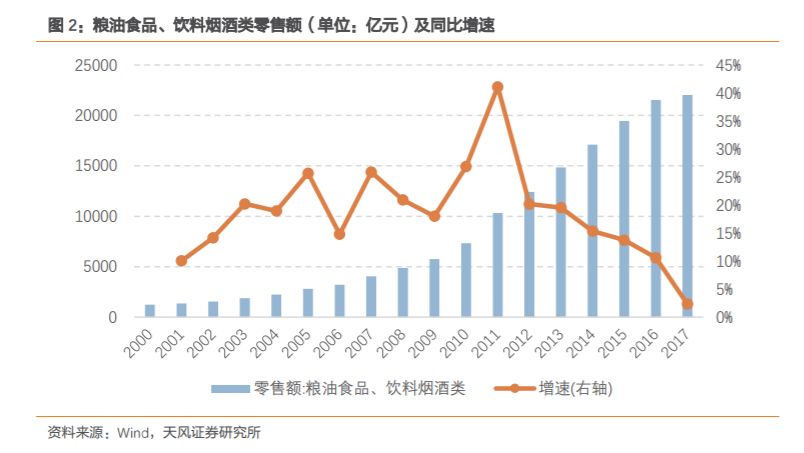

下图展示了2000年至2017年各年度粮油食品、烟酒饮料类的零售额及其同比增速。可以看到,2012年之后,零售额增速呈现明显的下降趋势。2017年粮油食品、饮料烟酒类的零售额同比增速仅为2.34%,是2000年以来的最低点。

再次,在经过十余年的快速增长后,食品饮料很多细分行业已经进入较为成熟的发展阶段,呈现出相对稳定的竞争格局,行业龙头已经显现。然而,通常的量化模型并不会考虑行业发展的历程。对食品饮料这样较为成熟行业的研究,有助于从更加长远的时期内考虑量化模型的构建与完善,也能够给其他行业的研究带来启发。

下文主要按照如下框架展开。首先,简要介绍行业的基本情况,包括细分行业、产业链、主要上市公司等,帮助读者了解食品饮料行业的业务、经营方式。其次,本文从食品饮料行业的特征出发,对公司基本面研究的逻辑进行梳理。第三,寻找能够定量刻画基本面逻辑的指标与方法。最后,在基本面与量化分析的基础上,构建食品饮料行业的选股模型。

1

食品饮料行业概况

1.1

细分行业介绍

食品饮料行业包括食品以及饮料两个大类。按照中信行业分类,食品饮料可分为白酒,其他饮料以及食品。其中,其他饮料包括啤酒,葡萄酒,黄酒和其他饮料;食品包括肉质品,调味品,乳制品和其他食品。

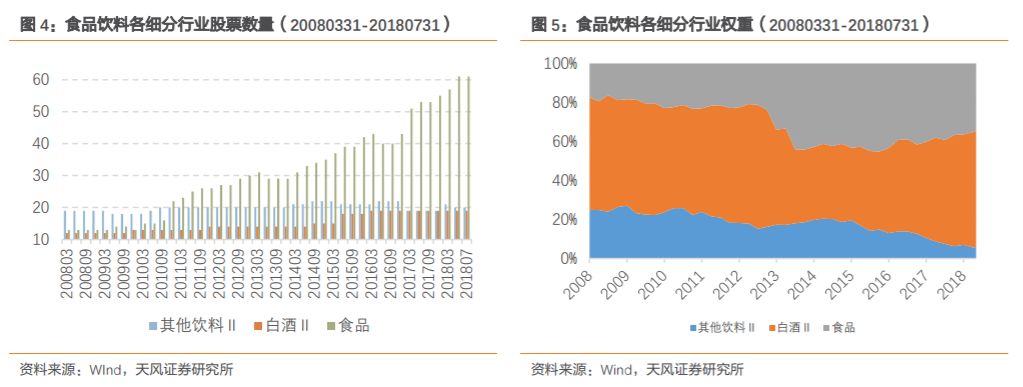

下图为食品饮料细分行业内上市公司数量以及细分行业权重的变化。截止2018年7月31日,食品饮料行业共计100家上市公司,其中白酒为19家,其他饮料为20家,食品为61家。过去10年中,白酒及其他饮料行业上市公司数量较为稳定,而食品行业的上市公司数量逐渐增加。从权重来看,以自由流动市值计算,在食品饮料行业中,白酒权重占比为59.45%,其他饮料权重占比为5.85%,食品权重占比为34.69%。可以看到,食品行业的权重从2008年3月31日的17.24%逐渐上升,而其他饮料行业的权重从2008年3月31日的25.02%逐渐下降。

虽然食品饮料各细分行业都属于消费品,但是仍呈现出不同的特征。