【招商宏观】民间投资缘何加速改善?――一图一观点(2018年第18期)

2018年1季度民间固定资产投资同比增长8.9%,高于同期固定资产投资增速7.5%,也高于2017年民间固定资产投资全年增速6.0%,呈现加速上升势头,这一趋势的未来发展可以从三个视角来观察和预测:

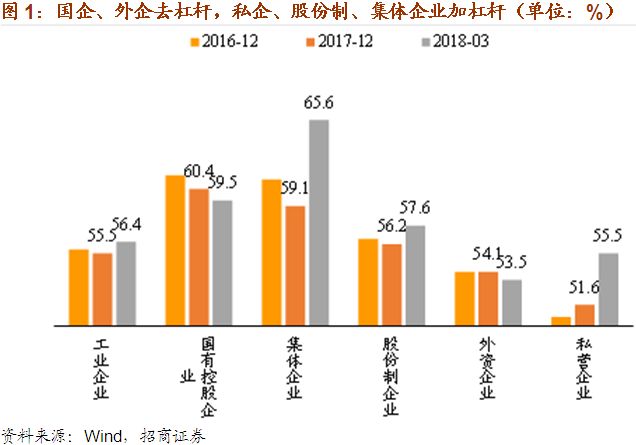

(1)从规模以上工业企业的资产负债率变化来看,当前去杠杆的主要是国企和外企,加杠杆的则是私企、股份制和集体企业。这种趋势符合当前“结构性去杠杆”的政策定位,也与2018年1季度民间投资增速的加快是一致的,由此预测民间投资加速具备一定持续性。

1季度规上工业整体企业资产负债率为56.4%,比2017年的55.5%提升0.9个百分点。分经济类型来看,国企资产负债率相比2017年全年水平下降0.9个百分点,外企下降0.6个百分点,呈现去杠杆态势;而私营企业资产负债率相比2017年提高3.9个百分点、股份制企业提高1.4个百分点,集体企业提高6.5个百分点,呈现加杠杆态势。

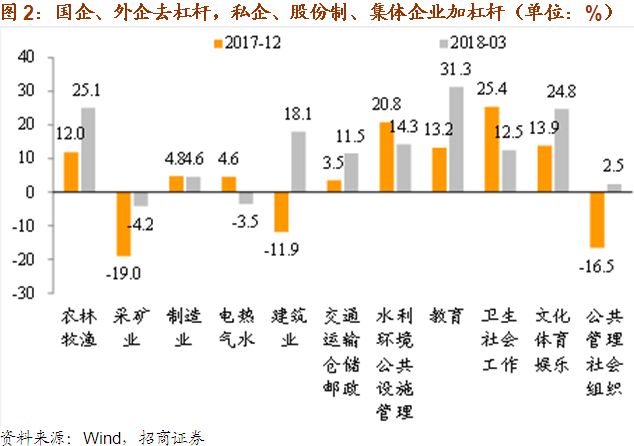

(2)再来看民间投资的分行业表现:民间投资增速持续提升的是农林牧渔、交通运输、教育和文体娱乐,这些行业都有一定的内需驱动特征;显著缩小降幅甚至转正的行业是采矿业、建筑业、公共管理与社会组织,分别与2017年的去产能、房地产去库存、财政收入改善等有关。

需要注意,从Wind中得到的民间投资分行业数据并没有全面覆盖所有行业,合计占比只有民间投资总额的65%左右,缺失的行业包括信息技术服务、批发零售、住宿餐饮、科研技术服务、租赁与商务服务、金融和房地产等服务业行业。进一步分析城镇就业人员的行业分布,民间投资增速数据缺失的这些行业其实都是近年来劳动力需求增长相对较快的行业,因此应该也是民间投资较快增长的行业。

(3)民营企业站在政策的风口。我们此前发表的《宏观分析师看企业盈利专题报告》提出了企业部门再次进入收入分配红利周期,劳资关系的重构降低了企业部门的工资负担,政企关系的重构不但体现于企业部门税费负担的下降,更为关键的是机构改革将减轻企业部门此前所承受的较为高昂的制度性交易成本,后者对于提振企业家信心更为关键。结构性去杠杆的背景下,企业部门民营企业更有可能站在政策暖风的风口上。过去两月,中小型企业制造业PMI在景气区间加快扩张充分显示了当前企业部门内部的结构性变化趋势。

2016年前,民间投资增速普遍快于政府投资增速,而2016-2017年政府投资对民间投资造成了较为明显的挤出效应。随着政府投资的放缓和收入分配政策重新向企业部门倾斜双重利好,我们预计今年民间投资将重新崛起,其在总体投资中的占比将持续回升。

一、民间投资加速的杠杆率视角和分行业视角

(1)从规模以上工业企业的资产负债率变化来看,当前去杠杆的主要是国企和外企,加杠杆的则是私企、股份制和集体企业。这种趋势符合当前“结构性去杠杆”的政策定位,也与2018年1季度民间投资增速的加快是一致的,由此预测民间投资加速具备一定持续性。

1季度规上工业整体企业资产负债率为56.4%,比2017年的55.5%提升1.1个百分点。分经济类型来看,国企资产负债率相比2017年全年水平下降0.9个百分点,外企下降0.6个百分点,呈现去杠杆态势;而私营企业资产负债率相比2017年提高3.9个百分点、股份制企业提高1.4个百分点,集体企业提高6.5个百分点,呈现加杠杆态势。

(2)再来看民间投资的分行业表现:制造业民间投资(2017年占民间投资的44.2%)增速小幅下降,并不是民间投资加速的驱动力。民间投资增速持续提升的是农林牧渔、交通运输、教育和文体娱乐,这些行业都有一定的内需驱动特征;显著缩小降幅甚至转正的行业是采矿业、建筑业、公共管理与社会组织,分别与2017年的去产能、房地产去库存、财政收入改善等有关。

需要注意,从Wind中得到的民间投资分行业数据并没有全面覆盖所有行业,合计占比只有民间投资总额的65%左右,缺失的行业包括信息技术服务、批发零售、住宿餐饮、科研技术服务、租赁与商务服务、金融和房地产等服务业行业。进一步分析城镇就业人员的行业分布,民间投资增速数据缺失的这些行业其实都是近年来人口流入相对较快的行业,因此应该也是民间投资较快增长的行业。

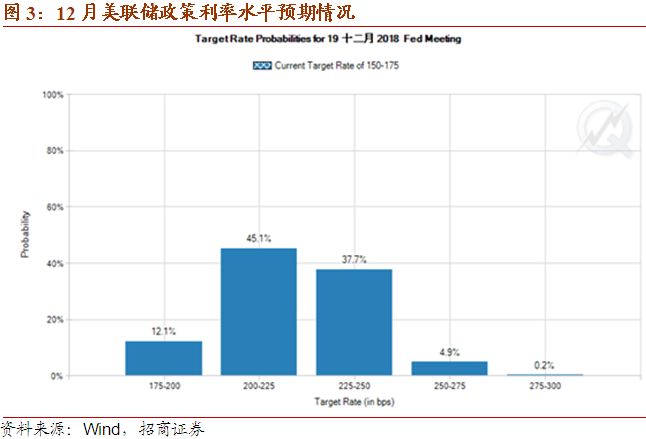

二、市场对美联储全年加息次数分歧仍存

劳动力市场数据参差不齐,整体仍然稳定,薪酬增长略低于预期。4月新增非农就业人口16.4万,不及市场预期,而失业率降至3.9%,刷新2000年末以来的新低,美国4月平均每小时工资同比增长2.6%,低于预期与前值的2.7%。

通胀方面,美国CPI已经由2017年6月的最低点1.6%回升至今年3月的2.4%,核心CPI也从2017年的低点1.7%回升至2.1%,通胀的回升来自两方面:第一,油价上涨以及去年同期低基数所造成的能源同比抬升。从基数变化看,油价同比将在二季度继续抬升,随后将出现回落,而CPI能源分项的同比变化滞后于油价同比变化1个月,因此高点可能出现在7月;第二,通信费用等临时性因素消退所带来的核心通胀的快速抬升:

目前的核心通胀已较为接近2017年初临时因素产生影响前的水平,预计未来核心通胀的上行将放缓,不会给总体通胀造成很大的压力,由于能源分项比重高、波动大,整体通胀年内高点可能跟随能源分项的变化而出现在7月附近。

5月2日,美联储议息会如预期维持基准利率在1.50%-1.75%区间内。5月议息会议声明相较上一期的变化点和关注点有二:第一,对于美国经济形势,美联储保留了3月议息会议声明中对“居民支出增速较四季度的强劲步伐有所缓和”的判断,但增加了对“企业固定资产投资继续强劲增长”的肯定,表明对经济形势相对乐观;第二,对“总体通胀率与剔除食品和能源项目的通胀率已经接近2%”给予了认可,但“基于市场的通胀补偿指标依然处于低位;基于调查的较长期通胀预期指标几乎没有变化”,认为通胀将在中期对称性地保持在2%目标附近,似乎表明美联储并没有因为短期内快速上升的通胀水平而对于稍长期的通胀压力产生担忧。