【招商策略】2018年陆股通持股调仓全景图(4)

从陆股通持股的板块分布来看,2018年12月主板占比有所上升;中小企业板占比略微下降;创业板占比小幅下降。截至年末,主板持股市值占比84.37%,较11月末上升0.45%;中小企业板占比12.44%,较11月末下降0.36%;创业板占比3.19%,较11月末微降0.09%。

01

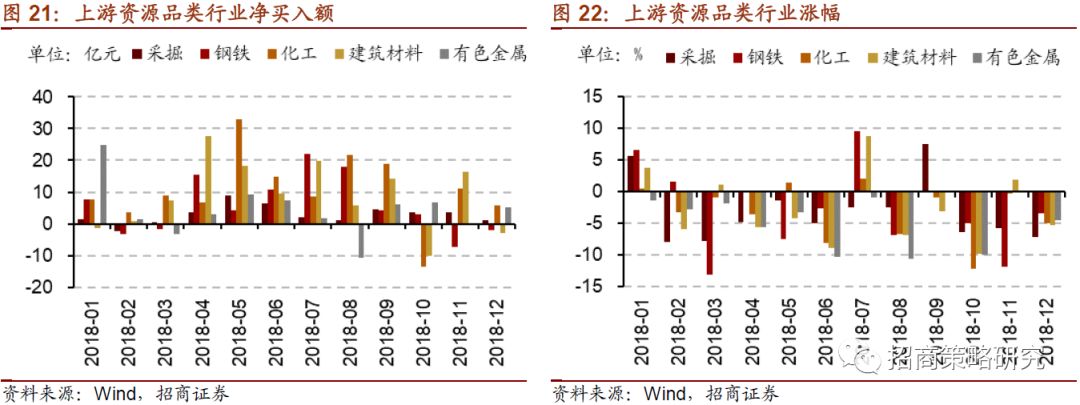

行业配比同时受调仓和价格变动的影响,而买卖方向的变动则可以直接显示外资调仓路径。总体来看,外资对消费和金融类行业表现出持续的偏好,只有2月和10月在行业大幅下调时进行减仓。在年初2~3月的成长股行情中,加仓TMT行业,但之后不断降温。7月和9月以钢铁、建材、采掘等为代表的周期类行业涨幅居前,外资相应增加对上游资源品类的配置。此外,2018年外资对医药股的偏好呈下降趋势。

2018年12月,陆股通积极配置银行和非银金融。净买入规模最高的为招商银行,净买入25.25亿元;其次为中国平安,累计净买入18.61亿元。其他净买入额较高的包括贵州茅台、南方航空、大族激光等,净买入额均超过7亿元。净卖出规模最高的为恒瑞医药,累计净卖出19.17亿元。其他净卖出规模较高的包括海螺水泥、上汽集团、海康威视等,净卖出额均超过5亿元。

陆股通调仓,消费金融是主旋律,同时直接受各行业市场表现影响。外资对消费和金融类行业表现出持续的偏好,只有2月金融下调和10月消费重挫时进行减仓。在年初2~3月的成长股行情中,加仓TMT行业,但之后逐渐降温。7月和9月以钢铁、建材、采掘等为代表的周期类行业涨幅居前,外资相应增加对上游资源品类的配置。11月以来,电气设备表现强势,部分个股连创新高,吸引外资积极加仓。

【招商策略】2018年陆股通持股调仓全景图――聪明资金的“变”与“不变”

2019-01-07 21:47 来源:招商策略研究 MSCI /医药 /A股

第二,2月金融地产集体重挫,陆股通大规模卖出此行业股票;3月跌幅收窄,净卖出额下降,但仍是主要减仓行业。7月和8月对金融地产的偏好明显提升,10~12月延续集中加仓金融。

从陆股通持股的板块分布来看,2018年主板占比总体呈现上涨趋势,创业板占比小幅提升,而中小板占比则持续收缩。截至年末,主板持股市值占比84.37%,较年初上升2.16%;中小企业板占比12.44%,全年下降2.88%;创业板占比3.19%,全年微升0.72%。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

回顾2018年,外资大规模流入A股,陆股通全年净流入2942.18亿元,创沪港通开通以来的最大值。全年除2月和10月净流出外,其他各月均为净流入,有5个月的净流入规模均超过350亿元,其中5月净流入规模最高,达508.5亿元,是2014年以来陆股通单月净流入规模的最大值。

2、细分行业2018年全年配比变化及调仓

当然,4~5月和8月陆股通对消费和金融行业股票的加仓一定程度上受A股纳入MSCI的影响,跟踪MSCI指数的资金会对应配置对应股票,而入摩标的集中在这些行业。

2018年全年,陆股通持股的各行业市值占比中,银行占比增幅最高,其他增幅较高的行业包括建筑材料、房地产、机械设备等;家电、电子等行业占比大幅降低,其他降幅较高的包括汽车和医药生物。

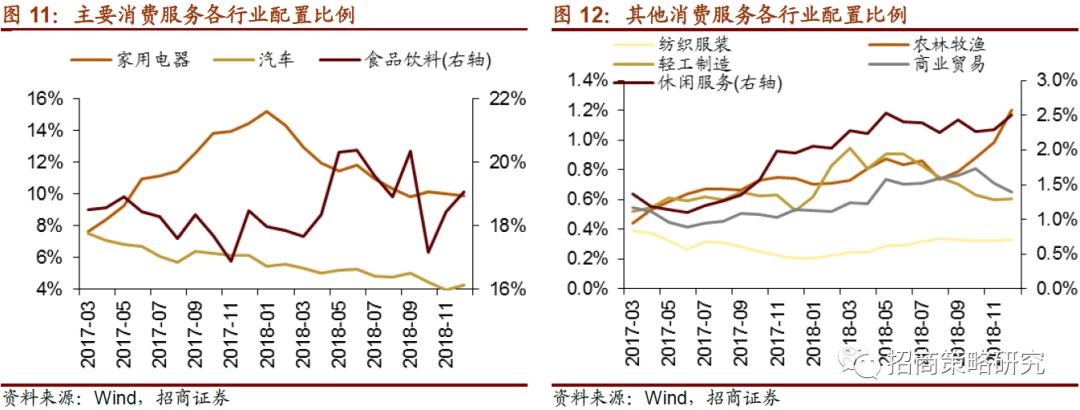

消费服务类行业中,外资对食品饮料行业表现出稳定的偏好,2018年的12个月中,除10月随着食品饮料下跌而大规模净卖出外,其他各月均净买入该行业股票且规模较高,尤其在3月和8月,食品饮料涨幅在各行业中处于绝对劣势,但外资仍大规模买入,一个可能的原因是外资趁前期下调的机会加仓(2月食品饮料涨幅-6.89%,7月涨幅-2%)。另外,家电行业占比从2月开始持续下滑,外资对家电行业股票的买卖与其市场表现存在较高的一致性,但在7月和8月家电行业大幅下调中逆势加仓,或意在“抄底”家电白马。

02

从二级行业看,2018年12月陆股通加仓比例最高的行业为银行Ⅱ,加仓比例为0.71%,其次为保险Ⅱ和房地产开发Ⅱ,加仓比例均不低于0.15%;小幅加仓行业包括汽车零部件Ⅱ、电力、饮料制造、航空运输Ⅱ和证券Ⅱ等,加仓比例均超过0.1%。减仓幅度较大的行业为化学制药,减仓比例为0.36%,小幅减仓的包括汽车整车、中药Ⅱ等。

金融地产类行业配比增幅最大,全年配比先降后升,在6月底达到最低14.4%的配比后持续提升,全年累计增配4.52%。其次为资源品,在前10个月配比持续提高至8.7%,后两个月下降,全年累计提升2.37%。中游制造业配比在5月末降至最低8.5%后持续提高,全年累计增加1.71%。

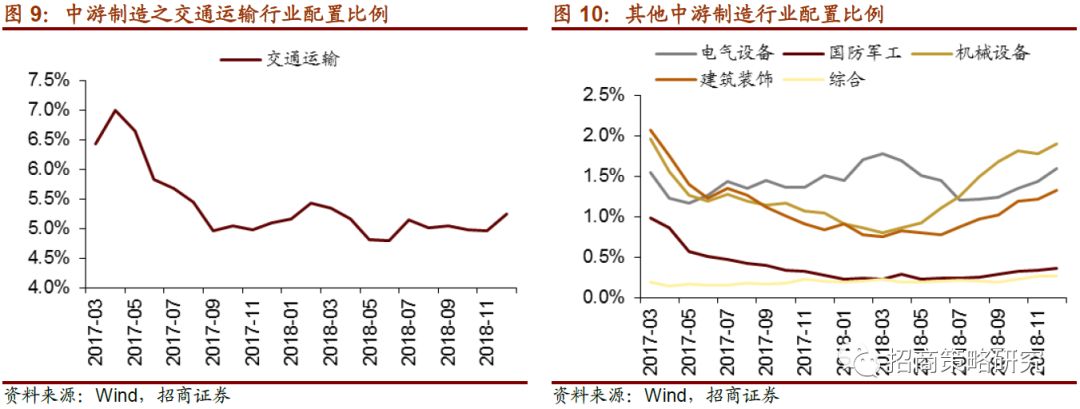

中游制造业中,虽然从2018年各月来看,机械设备行业市场表现一般,但是在4~12月外资持续加仓该行业股票,行业市值配比也已经连续9个月提升,目前处于2017年以来的最高水平。除3月和10月外,北上资金均加仓交通运输行业,尤其1月和11月净买入超过25亿元。另外,11月以来,电气设备表现强势,部分个股连创新高,吸引外资积极加仓。

1、细分行业12月配比变化及调仓

从陆股通净流入额的行业分布来看,食品饮料行业净买入规模最高,累计达569亿元;其次为银行和非银等金融行业,分别买入346亿元和287亿元。医药和家电分别净买入185和145亿元;电子净买入157亿元。

在2018全年,主板占比总体呈现上涨趋势,创业板占比小幅提升,而中小板占比则持续收缩,目前分布基本与2017年中水平相当。陆股通主板持股市值占比较年初上升2.16%,中小企业板占比较年初大幅下降2.88%,创业板占比较年初微升0.72%。

2018年12月末,陆股通前二十大重仓股仍然以消费和金融行业龙头为主。前二十大重仓股持股市值占总持股规模的比例为54%,较11月的54.8%有所下降。

行业配比方面,2018年金融地产类行业配比增幅最大(+4.52%),银行、非银和房地产占比全面提升。资源品类占比增加2.37%,其中建筑材料是增幅的主要来源(1.05%)。中游制造业提高1.71%,其中机械设备提高0.85%。消费服务配比降幅最高(-4.56%),源于家电占比的大幅下降。受电子行业占比大幅下降(-3.58%)影响,TMT行业配比持续下滑 (-3.08%)。医药配比全年下降1%。

2018年外资逆市加仓,北上资金累计净流入2942.18亿元。全年主板占比呈现上涨趋势,创业板占比小幅提升,而中小板占比持续收缩。外资对食品饮料和金融表现出相对稳定的偏好,为全年加仓主旋律;同时顺势调仓,在年初2~3月的成长股行情中,加仓TMT;7月和9月周期类行业涨幅居前,外资相应加配上游资源品类股票。11月以来,电气设备表现强势,吸引外资积极加仓。

大类行业的配置方面,2018年12月消费服务、中游制造和公共事业占比有所上升,医疗保健占比下降幅度相对较大,资源品、金融地产和TMT占比小幅下降。具体地,12月末,消费服务类行业占比38.5%,较11月末上升1.1%;中游制造类行业占比10.7%,较前期上升0.7%;公用事业类占比4.1%,较前期上升0.5%;医疗保健类占比8.4%,较前期上下降1.6%;资源品类占比7.6%,较前期下降0.3%;金融地产类占比21.4%,较前期下降0.2%;TMT类行业占比9.3%,较前期降低0.3%。