负债累累!龙大美食遭信用等级下调,预制菜能否“换未来”?(2)

关于评级下调的具体原因,联合资信表示:“公司业绩受生猪价格波动影响较大,公司营业总收入同比下降并发生大额亏损,经营在建项目未来投资规模较大,大额存货和应收账款对营运资金形成占用以及公司控股股东所持公司股份质押比例较高等因素对公司信用水平可能带来的不利影响。”

2021年11月24日,蓝润集团在官方微信公众号发布《蓝润集团引进中国供销集团战略投资者签约仪式在京举行》的文章,提及合作双方将组建联合工作小组,推动包括但不限于以股权收购、增资等方式达成长期战略合作,批准实施后公司将由中国供销集团控股。

炒股开户享福利,入金抽188元红包,100%中奖!

这么多的业务布局尚未得到回响,就开始筹划“顶层股权合作”,引发不少股民的怀疑,直呼“这波操作看不懂”。

且龙大美食的存货从2018年开始从之前的5亿左右飙升至30亿元以上,在生猪价上涨的2019年也始终保持高位,似乎与公司利用冷冻肉业务对冲猪周期的初衷相悖,被业内人士评价为看不懂“猪周期”。

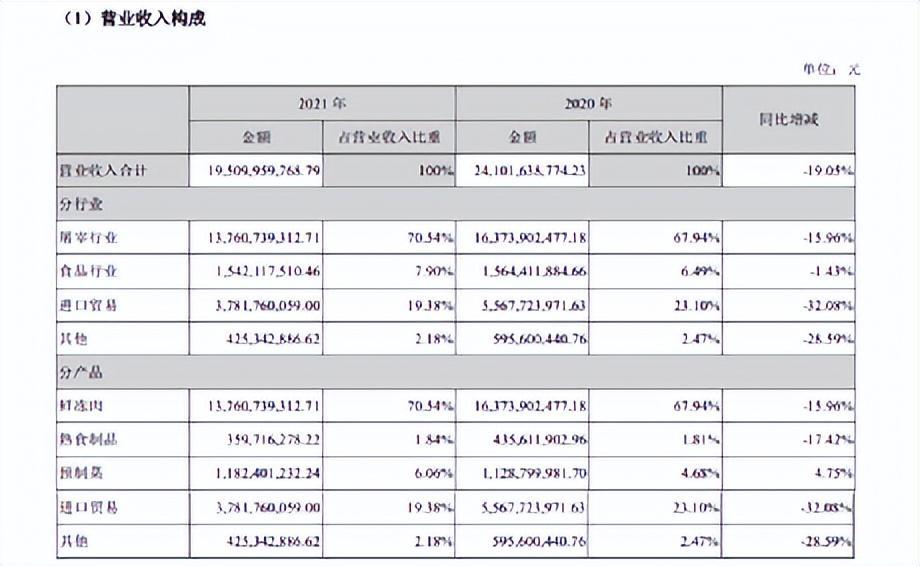

从营收构成情况来看,鲜冻肉是支撑公司业绩的主要业务,实现营业收入137.61亿元,占营业收入总额比重为70.54%,但从变动情况来看,该业务同比下降15.96%,对业绩产生严重负向影响;公司寄予厚望的预制菜业务实现营业收入11.82亿元,占营业收入总额比重为6.06%,尚处发展中,暂未体现对业绩的支撑作用,距成为“第二曲线”还有长的路要走,同比上升4.75%,涨幅也不算太高。

财报数据显示,龙大食品2021年第一季度至2022年第一季度单季营业收入分别为61.48亿元、44.52亿元、49.27亿元、39.82亿元、33.40亿元,环比变动率分别为2.59%、-27.59%、10.67%、-19.18%、-16.12%,下降态势明显。2021年实现累计营业收入195.10亿元,与去年同期相比下降19.05%。

值得注意的是,公司除了账面上拥有大额短期借款外,还持有规模不小的货币资金,截至2022年第一季度,公司货币资金高达26.59亿元,占资产总额的31.33%,甚至可以完全覆盖其短期借款的金额,呈“存贷双高”的状态,资金利用效率非常低,造成严重的资金浪费,产生一定机会成本。

从负债构成情况来看,截至2022年第一季度,流动负债达38.84亿元,占负债总额的77.12%;非流动负债为11.52亿元,占负债总额的22.88%,流动负债占比非常高,且从流动负债构成情况来看,短期借款高达23.14亿,由于为其为有息负债,不仅会影响公司短期资金流,还会产生融资成本,导致财务费用上升进而影响利润。

终于,在2021年第四季度由于存货减值问题突然计提大额减值,导致公司利润毫无征兆的由盈转亏可以看出,公司的资产管理还需要进一步加强。

与此同时,龙大美食的资产负债情况也十分令人担忧。龙大食品2022年第一季度财报显示,公司资产总额为84.86亿元,负债总额为50.36亿元,所有者权益合计为34.51亿元。债权人、投资人最关注的资产负债率指标持续走高,龙大美食2020年第四季度至2022年第一季度资产负债率分别为,56.79%、52.18%、57.20%、54.78%、58.82%、59.34%呈波动上升态势,杠杆走高,债务负担也在加重。

海量资讯、精准解读,尽在新浪财经APP

而后,公司控股股东股权质押比例持续引发关注。根据2022年7月8日消息,蓝润发展控股集团有限公司累计质押股数约为1.16亿股,占其所持股份比例为39.49%。

龙大美食相关负责人表示:“2022年是‘一体两翼’战略深入发展的一年,龙大美食将不断丰富产品供给、提升研发水平、强化服务保障、深化渠道优势、扩大产品销量,推动‘研、产、销’等供应链各环节的整合升级,打造预制菜行业龙头企业,让天下没有难做的美食。”

二、杠杆走高,资产结构存风险

但从最新数据来看,龙大美食获得的经营成果成果却远没有规划的那么美好。2022年半年度业绩预告显示,公司预计归属于上市公司股东的净利润3300万元至4000万元,同比下降87.01%至89.28%,扣非后净利润8000万元至9800万元,同比下降69.35%至74.98%。

对此,龙大美食解释称,2022年上半年,受市场行情变动影响,公司毛猪销售价格较上年同期有所下降。

龙大美食2021年年报显示,通过新改扩建投产5座工厂,该公司食品产能达到15.5万吨/年。此外,海南自贸区食品工厂、巴中食品工厂项目已签约并加快推进落地,项目投产后,预计将增加食品产能17.5万吨/年。2021年设计屠宰产能达1100万头/年,实际屠宰量641.1万头,同比增长57.7%。此外,公司在全国多个省份进行产能布局,在建及待建工厂投产后,预计增加产能400万头/年,总产能将达到1500万头/年。