招商策略:调整尾声 震荡提供加仓机会

摘要

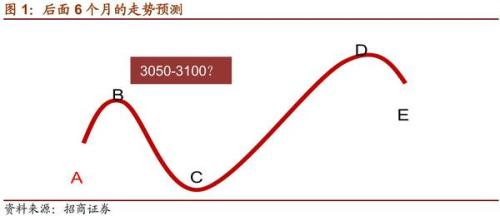

走势情景与区间判断:目前大概率处于一波轮动式调整的尾声,短期市场轮动式调整酝酿上冲行情。维持中期观点:上证指数三季度高点3150附近,四季度高点3300点附近。有可能类似“√”型的走势,不过形态可能更狭长(带鱼形态)。

在短期经济企稳,通胀无忧的背景下,市场仍然有操作空间,可能的小震荡提供加仓机会。下游地产销售环比下滑,但财政政策力度加大,基建有望接力;中游重卡和部分工程机械数据回升;后续关注库存和投资数据的变化。PPI继续修复,上游能源原材料面临开工率回升和价格调控的压制;8月CPI大幅低于市场预期,后续可能受基数原因回升,但预计仍处于可控区间。

受对央行政策预期波动扰动,市场情绪短期受到影响。海外货币政策见顶担忧,以及利率上行压力下,债股先后出现调整,VIX指数大涨;美股公用事业类和中概股TMT类跌幅最大。证监会新发布的对重组和分级基金的政策及刘士余讲话表明,国内对去杠杆、抑制泡沫等监管政策没有放松迹象;此外,市场对国内金融政策方向和汇率贬值空间暂时也没有形成一致预期,观望态度较浓。

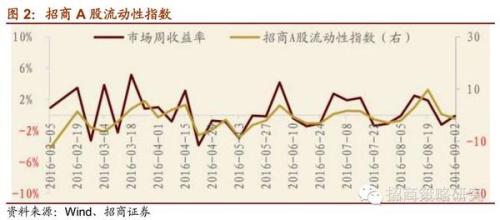

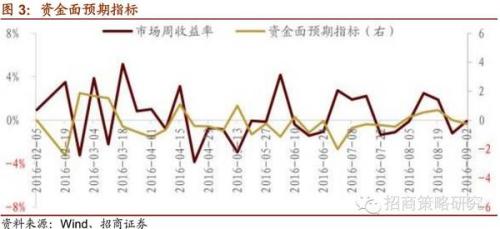

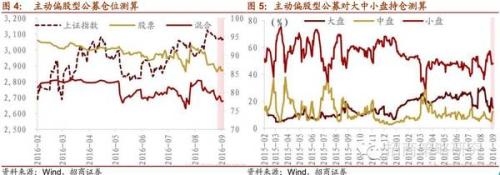

市场流动性指数再度下探,但边际效应减弱。根据最新数据测算,招商A股流动性指数为-1.37,环比略有下调,市场流动性边际趋紧。分项看,资金供给方面,基金发行份额、银证转账金额都出现大幅下行,而资金需求方面,IPO融资和减持金额则大幅增长,资金供需指标有所下调。流动性连续两周环比下降,场内交易活跃度指标小幅下行。资金面预期指标持续下滑,但边际效应减弱。基金持仓方面,近期上周股票型基金与混合型基金仓位经历调整后与前期基本持平。大小盘持仓结构出现变化,中盘股增仓显著,大盘股仓位降低。基金阶段性撤出小盘股,但对小盘股的配置维持较高比例。

风格&;配置:遵循倚重业绩的价值投资是市场波动率不断下降后的必然选择。此外,在无风险收益率维持低位,债券绝对回报变小,而风险逐渐加大的市场环境下,不少原先以固收产品为主的基金公司都增加了对增强固收类产品收益率的策略的需求,如打新、定增、套利、量化等。而打新和险资的投资需求提升了蓝筹股的配置需求。在科技类板块始终处在高位震荡博弈的阶段,细分链条的轮动无规律可循,主题赚钱效应羸弱。短期主题可关注煤炭、地产、健康中国、石墨烯。继续建议中期关注白酒。

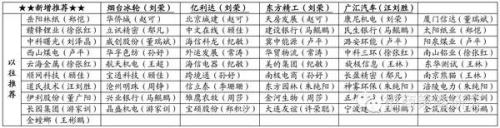

【招商研究推荐的“螺旋市”组合新增个股】:,买入)、,买入)。

关于近期行情的思考

走势情景与区间判断

◆ 短期观点:目前大概率处于一波轮动式调整的尾声,短期市场轮动式调整酝酿上冲行情。

◆ 中期观点:上证指数三季度高点3150附近,四季度高点3300点附近。

有可能类似“√”型的走势。

当前疑虑在于:形态可能更狭长(带鱼形态)。

经济&;金融数据跟踪

◆ 地产销售和汽车消费均强势增长。本周30大中城市地产销量面积环比下滑15.2%,其中一线下滑41.6%,二线下滑11.0%,三线上升2.2%;销售面积同比上升22.7%,较8月同比26.4%有所下调。乘联会8月第5周数据显示乘用车零售增速下滑,第5周的车市零售同比增速达到7%,增速同比减少11%。8月乘用车零售同比23%,基本与7月持平。

◆ 季节转换,蔬菜供给增加,猪肉价格企稳。秋季蔬菜供给增加,农业部蔬菜批发价格指数和前海蔬菜价格指数环比分别下跌2.9%和1.1%,山东本周蔬菜环比下降5.5%。猪肉价格企稳。农业部猪肉价格本周环比0.1%,36个城市猪肉零售均价-0.2%。同比增速分别为3.1%和5.5%,低于8月同比3.0%和6.7%。

◆ 8月CPI同比1.3%,大幅低于市场预期。食品环比为0.4%,其中鲜菜和蛋涨幅最大,分别为7.9%、3.5%;鲜果和猪肉的价格下跌,分别为-2.6%和-1.2%。受洪水来袭影响,8月末鲜菜、蛋和鲜果价格上涨较多,可能由于统计时间点的原因并未反映至本月的通胀中。非食品环比为0.2%。医疗保健、其他用品和服务环比上涨0.3%和0.1%,较7月0.7%和1.4%涨幅大幅收敛。房租价格环比为0.4%,超过此前三年同期的涨幅,不过幅度上仍显著低于房价的涨幅。受原油价格7月回落的滞后影响,8月成品油价格下调,水电燃料、交通工具用燃料下跌-0.1%和-2.9%。

流动性跟踪

◆ 8月29日-9月2日,我们的A股流动性指数再度下探。根据最新数据测算,招商A股流动性指数为-1.37,环比略有下调,市场流动性边际趋紧。分项看,资金供给方面,基金发行份额、银证转账金额都出现大幅下行,而资金需求方面,IPO融资和减持金额则大幅增长,资金供需指标有所下调。流动性连续两周环比下降,场内交易活跃度指标小幅下行。资金面预期指标持续下滑,但边际效应减弱。预计本周与下周市场存在反弹机会。

◆ 基金持仓方面,上周股票型基金与混合型基金仓位经历调整后与前期基本持平。大小盘持仓结构出现变化,中盘股增仓显著,大盘股仓位降低。基金阶段性撤出小盘股,但对小盘股的配置维持较高比例。

市场资金面数据:

◆ 限售解禁环比将上升。限售股/定增解禁:上周(9.9,94/120亿),本周(9.16,174/183亿)。

◆ 重要股东全市场全周净减持58亿。

◆ 沪股通:全周净流入49亿。

◆ 融资融券(截至9.8):两融余额为9077亿(上周9030亿),连续六周环比上升。

◆ 基金发行:上周新成立偏股型基金66亿(上上周103亿)。

◆ IPO、再融资加速迹象依然明显。

IPO近六次批文(9.9/8.19/8.5/7.22/7.8/6.18):116/109/50/120/91/88亿。

5/6/7/8月再融资拿批文上市公司数:19/45/77/90家。

风格&;配置

◆ 中报显示消费业绩符合预期,部分略超预期。遵循倚重业绩的价值投资是市场波动率不断下降后的必然选择。绝对收益者会选性价比高的股票。

短期短期主题可关注煤炭、地产、健康中国、石墨烯。

◆ 继续建议大家采用中期视角,获得较为确定性的收益,维持白酒的配置地位:具备中期复苏与升级的行业大逻辑,以及短期的比较优势+安全边际。

风险因素

◆ 不确定性

美ISM非制造业意外创六年半新低,美元急跌黄金大涨。

欧洲央行维持利率和购债规模、期限不变。

中国8月CPI创年内新低,PPI降幅继续收窄

◆ 向下风险

本周IPO融资、减持金额大幅增长,市场流动性紧缩;

地方债前八月发行量高达4.8万亿,逼近全年额度上限。

“螺旋市”最新组合:

我们联合行业研究员推荐的【“螺旋市”最新组合】(2016.9.11更新)

每日复盘简要回顾:

(在短期市场走势中,发掘异常信号,用于板块、主题博弈的参考)