【招商策略】投资策略周报(0918):情绪扰动有望结束,再次提示加仓机会(2)

◆ 根据最新数据测算,招商A股流动性指数为0.95,环比小幅回升,显示市场流动性较上期有所改善。分项看,资金供给方面,除基金发行份额外,银证转账金额、融资净买入以及沪股通单周累计净流入均呈现回升趋势。而资金需求方面,各项指标全面下调,场外资金供需指标略有上升。存量资金活跃,场内交易活跃度指标显著提升,处于高位区间。资金面预期指标本期小幅反弹。受上周五(9月9日)全球股市黑色星期五,以及近期中秋、国庆长假影响,市场短期进入调整格局,但此后仍有上冲希望。

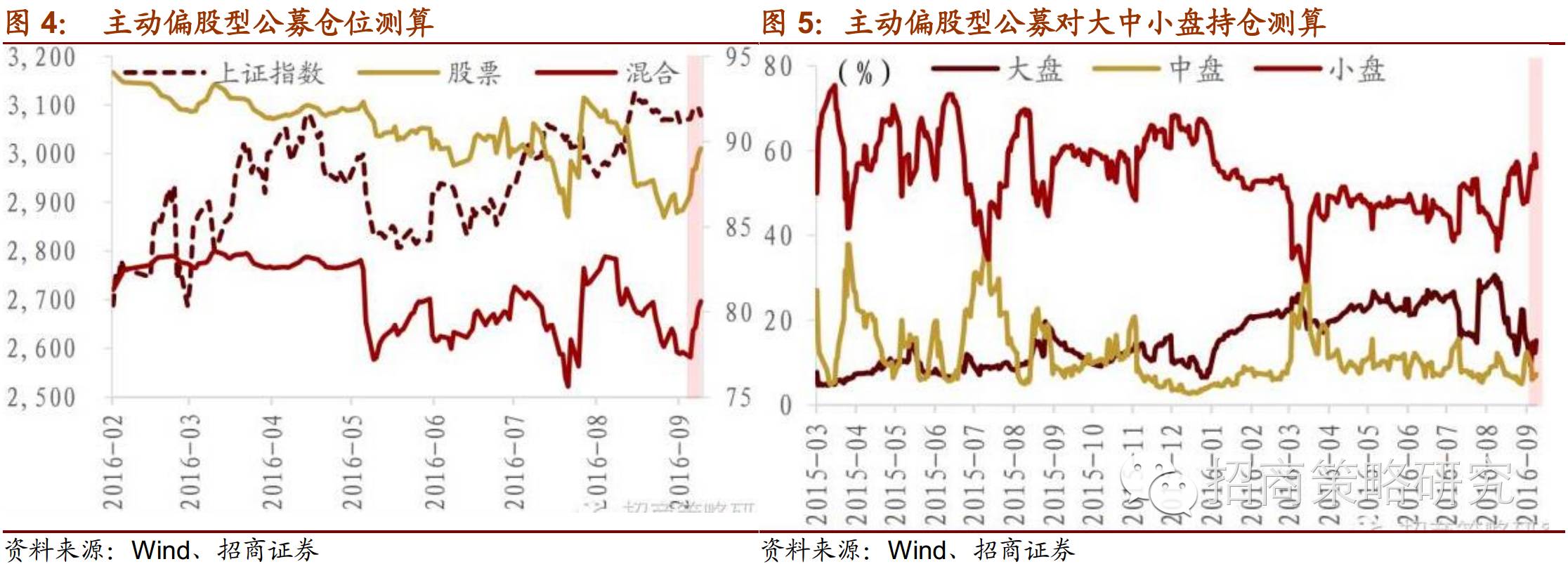

◆ 基金持仓方面,(截至12日)股票型基金与混合型基金整体仓位出现较大幅度上行。大小盘持仓结构再次调整,大盘股延续减仓趋势,中盘股仓位转增为减。在“个股行情仍在”普遍观点的推动下,基金对小盘股继续加仓,创下今年以来的新高。

? 市场资金面数据:

◆ 限售解禁环比将上升。限售股/定增解禁:上周(9.16,174/183亿),本周(9.23,176/974亿)。

◆ 重要股东全市场全周净减持8亿。

◆ 沪股通:全周净流出33亿。

◆ 融资融券(截至9.13):两融余额为8997亿(上周9077亿),近七周以来首次环比下跌。

◆ 基金发行:上周新成立偏股型基金50亿(上上周66亿)。

◆ IPO、再融资加速迹象依然明显。

IPO近六次批文(9.9/8.19/8.5/7.22/7.8/6.18):116/109/50/120/91/88亿。

5/6/7/8/9月再融资拿批文上市公司数:19/45/77/90/33家(9月截止9.17)。

? 风格&配置

◆ 中报显示消费业绩符合预期,部分略超预期。遵循倚重业绩的价值投资是市场波动率不断下降后的必然选择。绝对收益者会选性价比高的股票。

短期短期主题可关注苹果产业链、油气改革、地产、石墨烯。

◆ 继续建议大家采用中期视角,获得较为确定性的收益,维持白酒的配置地位:具备中期复苏与升级的行业大逻辑,以及短期的比较优势+安全边际。

? 风险因素

◆ 不确定性

◆ 向下风险

本周IPO融资、减持金额大幅增长,市场流动性紧缩;

地方债前八月发行量高达4.8万亿,逼近全年额度上限。

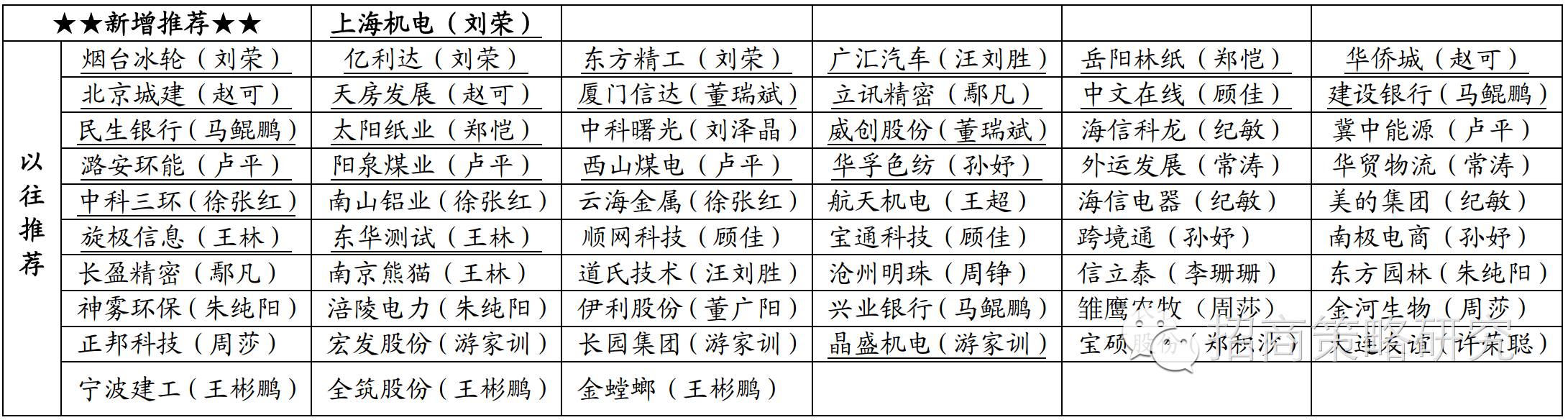

? “螺旋市”最新组合:

我们联合行业研究员推荐的【“螺旋市”最新组合】(2016.9.18更新)

? 每日复盘简要回顾:

(在短期市场走势中,发掘异常信号,用于板块、主题博弈的参考)

相关报告

1、《调整尾声, 震荡提供加仓机会》,2016年9月11日

2、《轮动式调整酝酿上冲行情》,2016年9月4日

4、《维持价值蓝筹配置建议》,2016年8月21日

5、《抽反结束,继续谨慎》,2016年8月14日

6、《短线反抽与结构性调整》,2016年8月7日

7、《结构性轮涨逐渐转向结构性调整》,2016年8月01日

8、《融资持续加速压制反弹空间》,2016年7月24日

9、《主题选择难度越来越大》,2016年7月17日

10、《结构多变,诱惑不止》,2016年7月10日

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

王 稹:清华大学电机系博士。2014年加入招商证券研究发展中心,负责策略与中小盘研究(执行董事)。2005年进入证券行业,曾从事家电、电力设备、新能源、计算机、策略、中小盘等多个领域的研究,曾多次获得多个领域的新财富、水晶球、金牛奖。

熊晓云:北京大学金融学硕士, 4 年行业研究经验, 3 年策略研究经验,目前任高级策略分析师。

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。