【招商策略】财报景气分化背后的三条投资主线

【招商策略】财报景气分化背后的三条投资主线——A股2017年报及一季报深度分析之二

2018-05-10 08:03 来源:招商策略研究 年报 /消费 /沪深

原标题:【招商策略】财报景气分化背后的三条投资主线——A股2017年报及一季报深度分析之二

基于 2017 年报及一季报中基本面较好、业绩有保障、景气度有望持续等因素我们确立了三条投资主线。第一个是大众消费复苏带来的买入需求高景气;第二个是自主创新和流量需求将带动 TMT 行业盈利持续改善;第三个是具有较高防御本色的国防军工和医药行业将拥有业绩保障性。

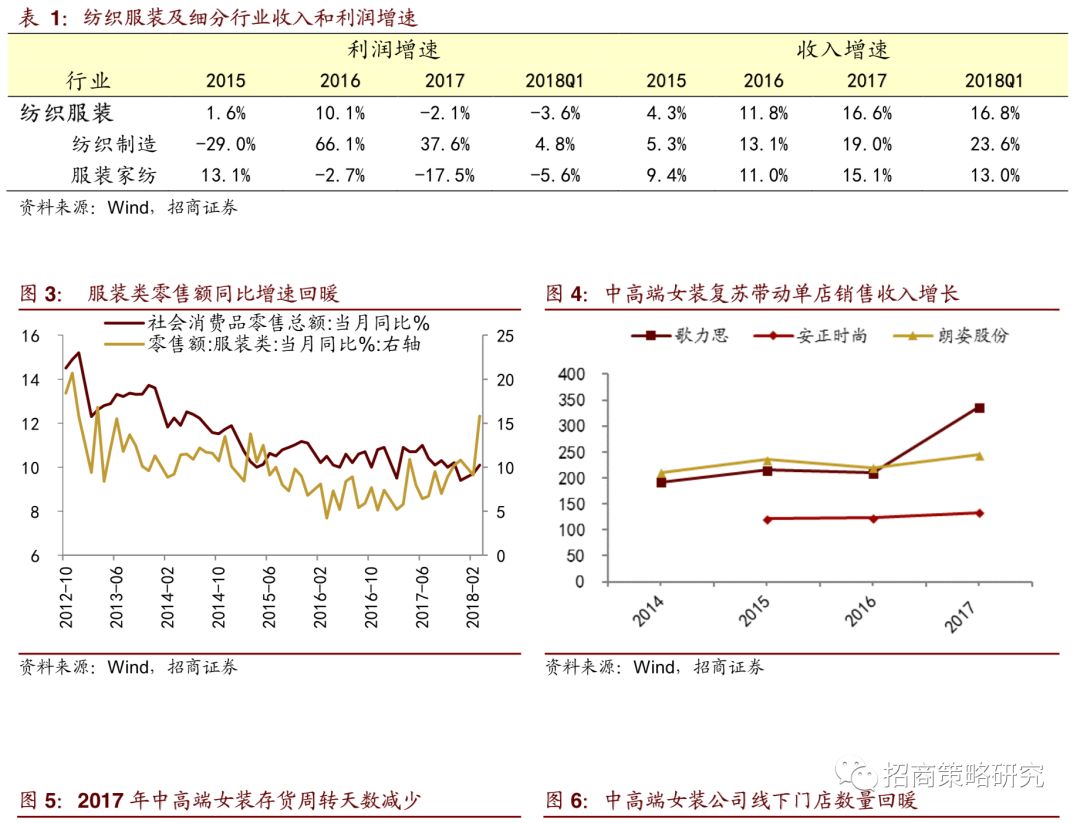

一般零售(百货、超市)收入端明显回暖,2017年净利润增速为41.3%,线下消费处于回暖中。同时专业零售2017年净利润增速高达174.3%。2.食品饮料板块2017/2018Q1盈利增速分别为31.1%/31.4%。饮料制造盈利改善由2017年的高端白酒需求带动逐渐切换为目前的次高端酒需求回暖推动。同时食品加工(调味品、乳品、肉制品)细分龙头公司表现较好,一季度盈利加速改善。3.纺织服装业绩分化,高端女装品牌和电商持续发力。受益于消费升级、存货管理及线下渠道优化,中高端品牌零售(以歌丽思、安正时尚、维格娜丝、朗姿股份、日播时尚为代表)整体业绩回暖,线下同店销售额不断改善,存在结构性机会。

通信电子、汽车电子、智能家居等对于电子行业的需求在不断提升,如果智能手机需求有所改善,行业盈利增速有望触底回升。其中半导体行业盈利增速保持高位,2017/2018Q1盈利增速分别为46.3%/170.6%。计算机细分子行业中计算机应用盈利状况优于计算机设备,行业内部盈利分化比较明显,龙头公司表现出强者恒强的竞争优势。通信行业一季度盈利向好趋势明显,大数据、物联网等业务发展较好的公司将具有较好的成长性。

具有较高防御本色的军工和医药行业将拥有业绩保障性。军工行业在一季度盈利情况大幅好转,2017/2018Q1净利润增速分别为34.7%/179.8%。2018年军费预算支出增速达到8.1%,军工订单加速落地,军工企业业绩有一定的拉动作用。细分子行业中,船舶制造和航空装备的盈利改善最为明显,航空产业链保持较高景气度。医药生物行业自2015年起保持了收入和盈利双升的局面,景气度持续走高,2018年一季度收入增速/盈利增速分别为26.1%/31.7%,细分子行业建议关注医疗器械、医疗服务和医药商业。

一、企业盈利的分行业讨论

1、消费服务

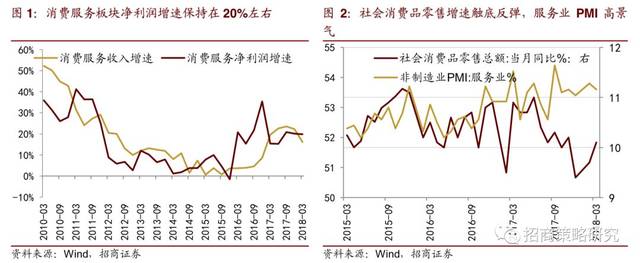

2018年1-3月社会消费品零售总额合计为2.9万亿元人民币,累计同比增速回升至10.1%;3月服务业PMI为53.8,落在相对景气区间。

对应的,2017年消费服务行业整体收入保持较高的增速,2017年累计收入增速为22.3%,2018年一季度小幅回落至16.2%。自2017年三季度至今消费服务板块净利润累计同比增速保持在20%左右,2017Q3/2017Q4/2018Q1为20.9%/20.1%/19.8%。另外,消费服务板块对于整体A股上市公司的利润增量贡献由7%(2017年)上升至10%(2018Q1)。

1.1 纺织服装——结构性机会来临,品牌零售表现不俗,纺织类业绩承压

2017年报及2018一季报纺织服装板块整体业绩表现一般,由于数家公司受到收购、转型、以及其他干扰因素等影响净利润,所以板块整体的收入和盈利状况的参考价值较小。观察细分子行业发现,中高端品牌零售以及电商持续发力。中高端品牌零售整体业绩回暖,存在结构性机会。受益于消费升级、存货管理及线下渠道优化,以歌力思、安正时尚、维格娜丝、朗姿股份、日播时尚作为统计口径,17/18Q1中高端女装板块收入同比增速为85.8%/55.1%,17/18Q1净利润同比增速为40.2%/72.3%。剔除歌力思、维格娜丝并表因素,17/18Q1收入同比增速为31.8%/20.4%。同时,存货周转天数呈缩短态势,17年平均减少80天,同比缩短24.86%,库存管理能力改善。

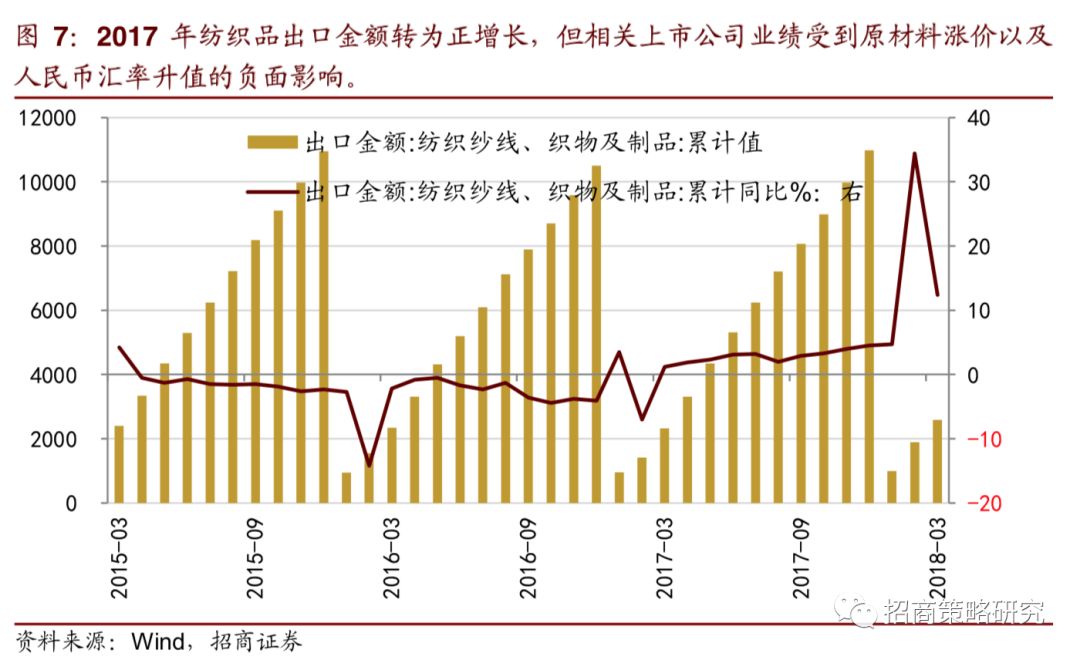

2017年纺织纱线、织品及制品的出口金额累计增速达到4.5%,扭转了2016年负增长的局面;2018年1-3月累计出口金额同比增速大幅回升至12.4%。但是纺织制造板块的上市公司业绩受到原材料涨价以及人民币汇率升值的拖累而表现不佳。

1.2 家电——销量带动业绩增长,未来成本端压力和地产周期或使盈利放缓

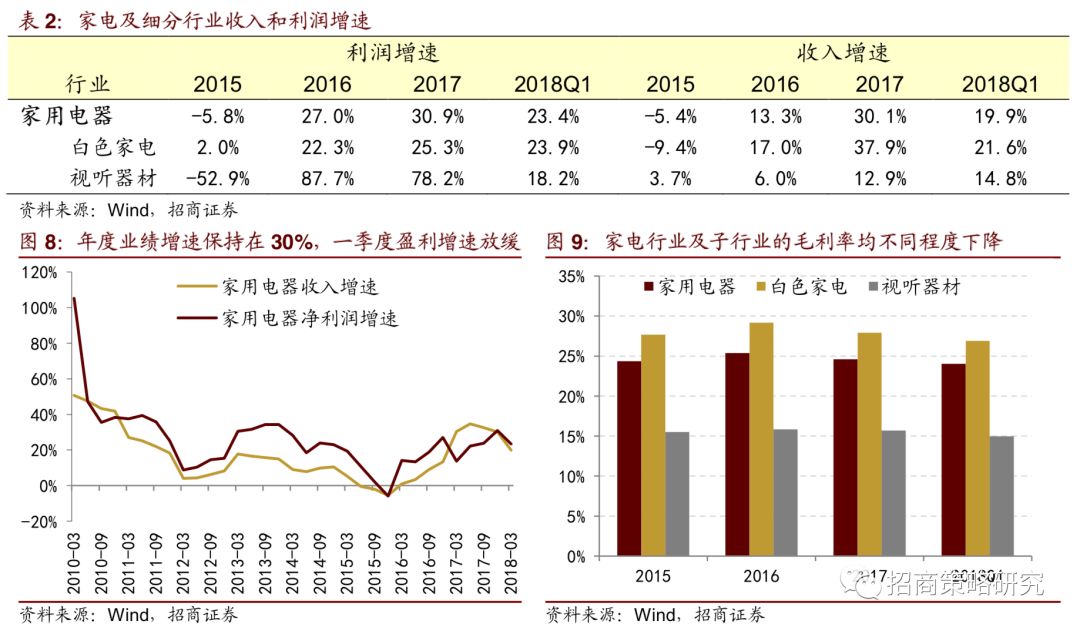

受益于白电(主要是空调)销量增长强劲,2017年家电行业盈利增速达到30.9%,收入增速为30.1%。其中白色家电的盈利增速/收入增速分别为25.3%/37.9%,受到原材料涨价的影响,毛利率小幅下滑至27.9%,2018年一季度毛利率进一步下降。

2017年家电行业在原材料成本上升以及汇兑受损的压力下依然保持了较高的盈利增速,这主要是地产销量保持相对高位拉动了对于空调的需求。进入2018年,成本端的压力、地产周期的影响以及去年的高基数可能使得家电行业的收入和盈利增速放缓,同时毛利率进一步被挤压。

1.3 汽车——板块盈利分化明显,利润增量主要来自于零部件