【招商策略】财报景气分化背后的三条投资主线(3)

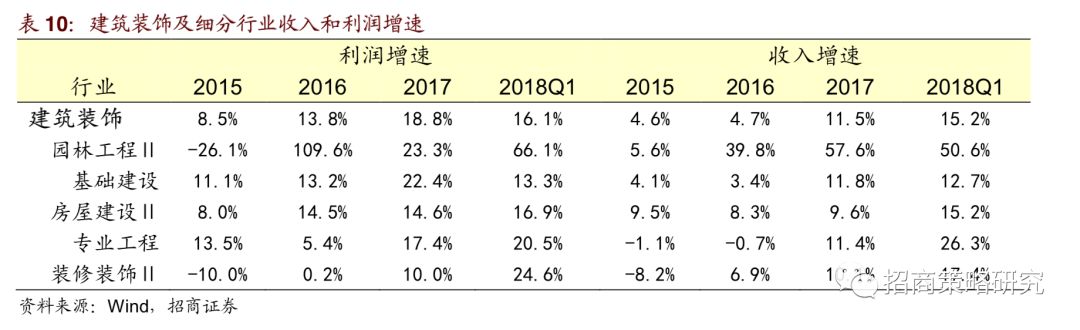

园林板块的表现最为亮眼,PPP模式的引入促进园林板块盈利在2016年大幅改善,2017年延续了良好的增长势头,2018年一季度盈利增速达到66.1%。行业龙头公司的规模逐步扩大,融资能力较强的公司的业绩有望加速。

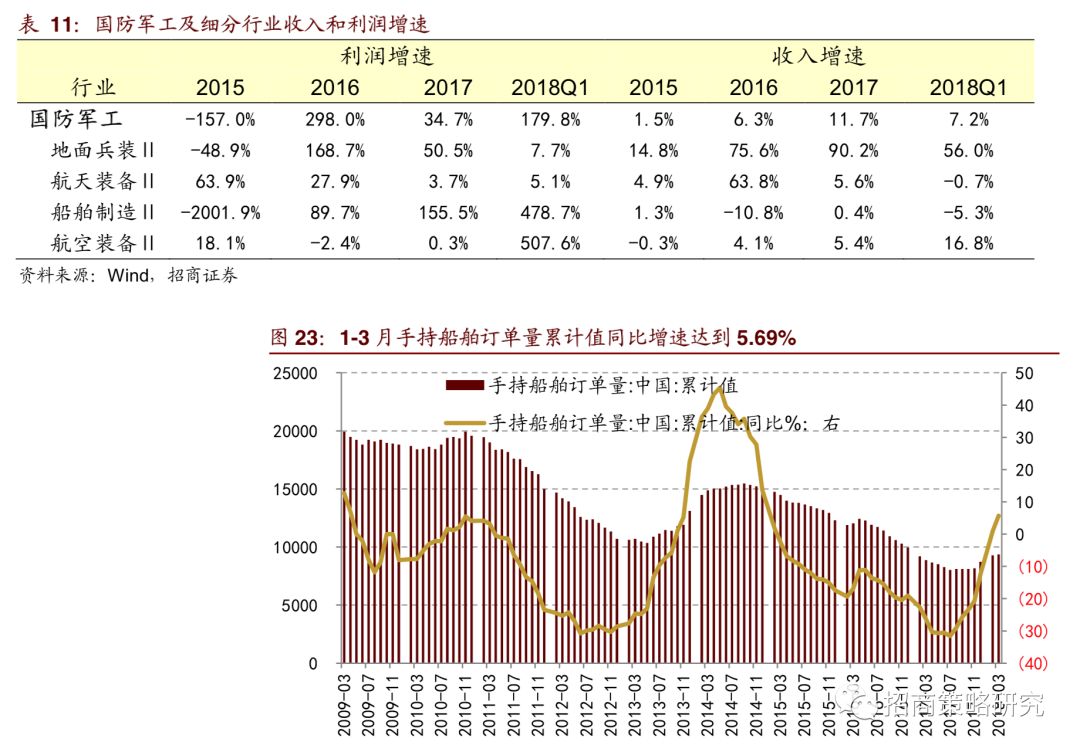

3.4 国防军工——2017年报表现平稳,一季报大幅改善

国防军工板块进入2018年一季度之后盈利情况明显好转,2017/2018净利润增速分别为34.7%/179.8%。2018年军费预算支出增速达到8.1%,将对于军工企业业绩有一定的拉动作用。

细分子行业中,船舶制造和航空装备的盈利改善最为明显。船舶制造行业2017/2018净利润增速分别为155.5%/478.7%,1-3月手持船舶订单量累计值同比增速达到5.69%,订单数量处于回暖中。航空装备行业2017/2018净利润增速分别为0.3%/507.6%,航空产业链保持较高景气度,高技术壁垒和军民通用性强的企业业绩保障性高。

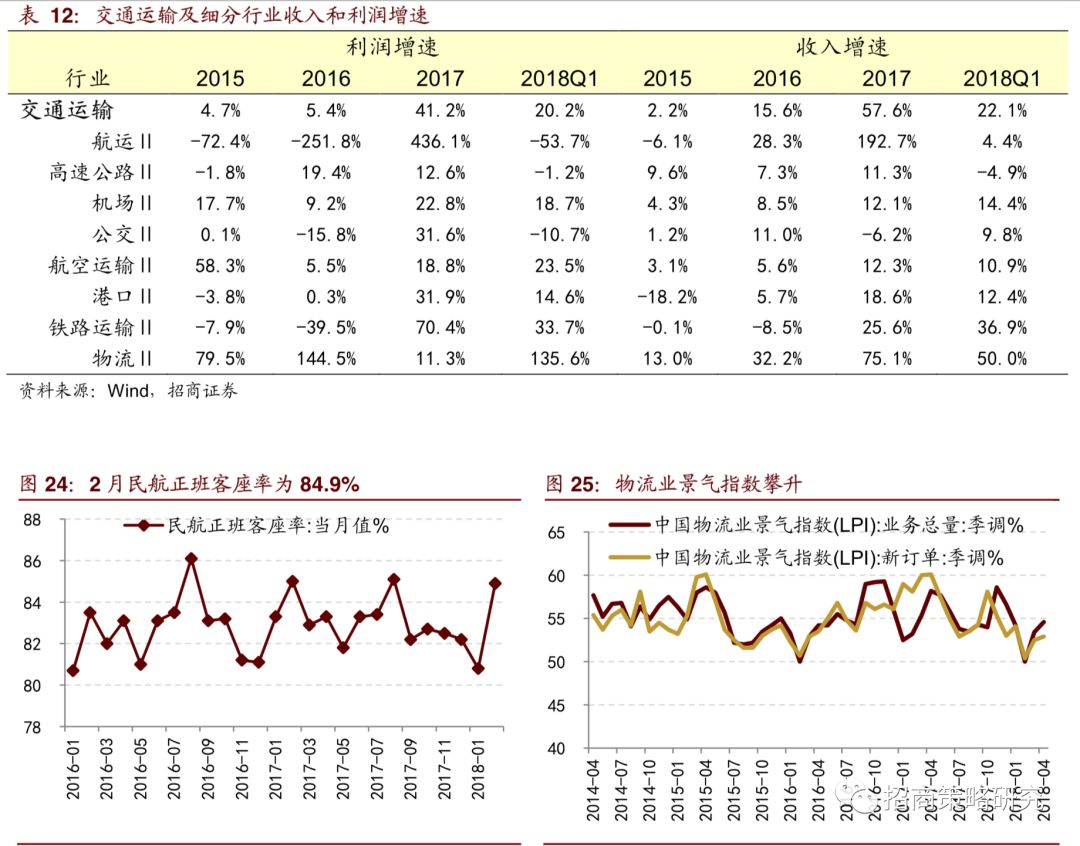

3.5 交通运输——提价是航空板块最核心的催化剂

交通运输板块进入2018年一季度之后盈利情况明显好转,2017/2018净利润增速分别为41.2%/20.2%。

航运板块2017年业绩增速达到436.1%,多条航线提价在即,票价改革将推动航空板块的高景气。

物流行业进入2018年一季度盈利大幅提升,净利润增速达到135.6%。.四月物流业务总量景气指数为54.6%(前值53.4%),物流新订单景气指数为52.9%(前值为52.5%)。

铁路运输板块2017/2018净利润增速分别为70.4%/33.7%,行业龙头受益于供给侧改革带来的煤源集中化优势,龙头公司在中期内运量有保障。

4、资源品

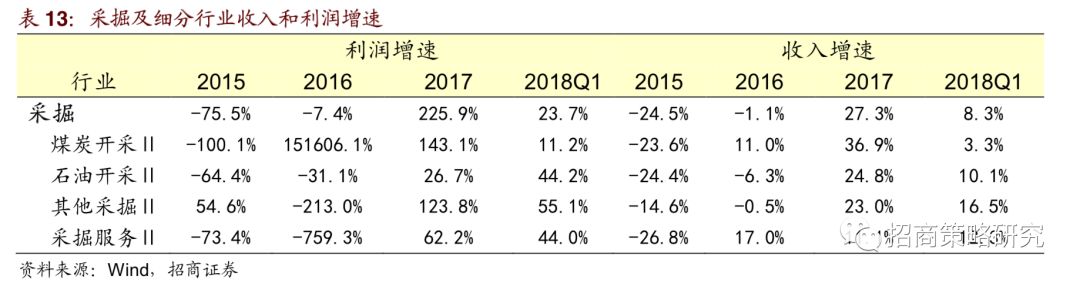

4.1 采掘——Q1煤炭行业盈利增速由去年的143.1%回落至11.2%

受益于供给端产能出清和中下游需求较好,2017年煤炭价格反弹并维持高位,盈利大幅改善,全年盈利增速增速达到143.1%。进入2018年后,动力煤价格有所回落,叠加去年同期的高基数,一季度盈利增速回落至3.7%。

石油开采行业2017/2018Q1盈利增速分别为26.7%/44.2%,进入二季度后石油价格走高将会带动石油开采工资的盈利改善。

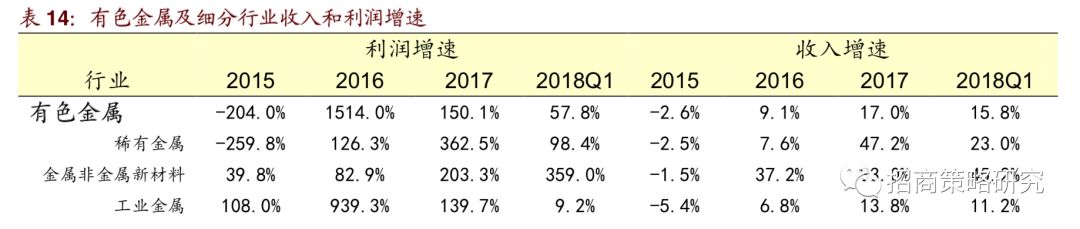

4.2 有色金属——细分板块行情集中爆发

2017年有色金属行业受益于供给侧收缩和环保督察清理“散乱污”小企业等因素,多种金属价格上涨,相关上市公司也在年报中如期兑现业绩。有色金属板块2017/2018Q1盈利增速分别为150.1%/57.8%。

细分子行业方面,

工业金属板块2017/2018Q1盈利增速分别为139.7%/9.2%。以铝、铜、锌等为代表的工业金属价格上涨较为明显,金属铝的供给缺口一直存在,同时美方制裁俄铝时间将推动铝价继续走高。

稀有金属板块2017/2018Q1盈利增速分别为362.5%/98.4%。小金属钴和锂业绩表现突出,同时国外钴价格走高,在需求不断提升的情况下价格有望维持高位。

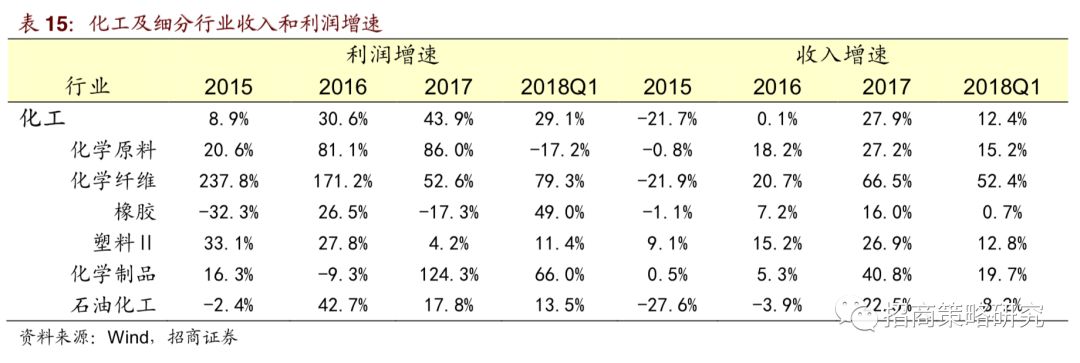

4.3 化工——化学制品延续去年的高景气

化工板块2017/2018Q1盈利增速分别为43.9%/29.1%,2017年化学原料、化学制品盈利状况较好,净利润增速达到86.0%/124.3%。进入2018年一季度,化学制品延续了去年的高景气,同时橡胶的盈利明显改善。

4.4 钢铁——保持高增长

钢铁行业业绩快速增长,2017/2018Q1盈利增速分别为439.4%/93.8%。2017年环保监察严格和年中高温生产检查进一步收缩了钢铁的供给,造成钢铁价格大幅反弹,行业的盈利随之改善。

5、信息科技

5.1 传媒——业绩持续放缓

传媒行业收入增速和盈利增速均有回落,剔除乐视网和光线传媒以后,2017/2018Q1盈利增速分别为-0.7%/-1.1%。

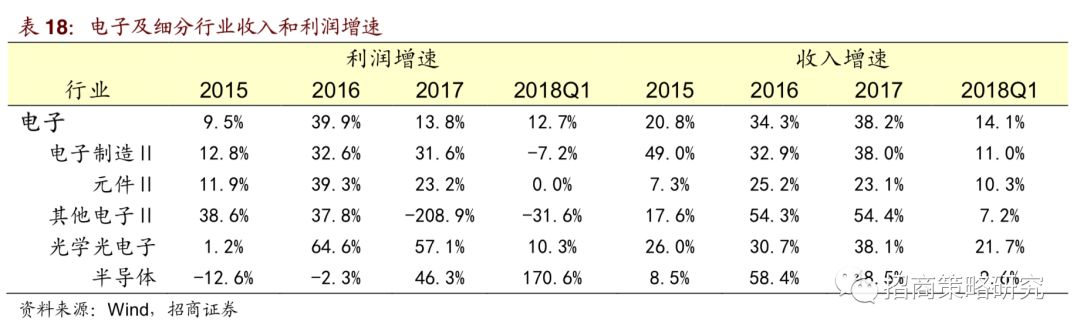

5.2 电子——智能手机销量放缓拖累行业增长

电子行业收入盈利均有所放缓,2017/2018Q1盈利增速分别为13.8%/12.7%,收入增速分别为38.2%/14.1%。电子所有细分行业不同程度受制于智能手机出货量大幅放缓。

目前来看,其他诸如通信电子、汽车电子、智能家居等对于电子行业的需求在不断提升,如果智能手机需求有所改善,行业盈利增速有望触底回升。

5.3 计算机——盈利增速放缓至10%左右,行业分化明显