【招商食品|最新】茅台近期批价跟踪及思考

杨勇胜:食品饮料首席分析师,武汉大学本科,厦门大学硕士,西方经济学专业,11-13年就职于申万研究所,14年加入招商证券,7年食品饮料研究经验。

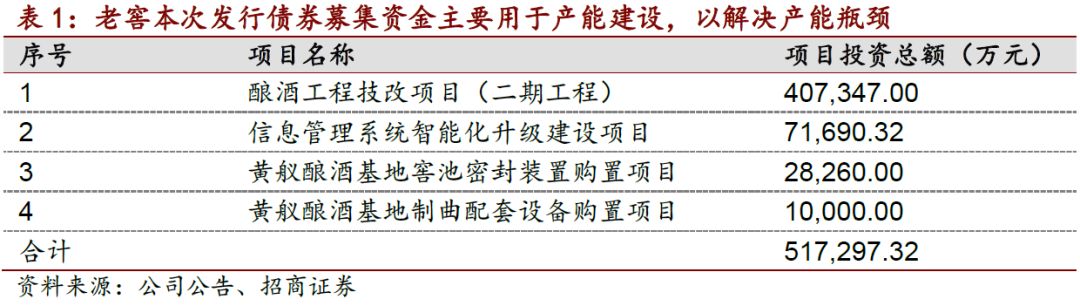

国窖:本周国窖批价跟随上涨,各地平均报价780元左右。库存保持两个月左右合理水平。

水井坊:三因素致利润波动,公司消费税增加实为提价影响征税价格,与税基征收比率无关。水井坊本周披露中报,19Q2次高端增速平稳放缓略超20%,符合预期,单季利润放缓至个位数,主要系费用确认时点、消费税缴纳和所得税基数三重因素影响。部分投资者担忧水井坊消费税显著增加,与征税税基调整有关,实际上主要系公司去年以来对井台和臻酿八号等主力产品提价,抬高征税价格,税基征收比率仍未有变动,另外公司上半年基酒全部在Q2确认,影响部分从价税和从量税。展望下半年,公司旺季新品出货量加快带动,三四季度利润增速有望加快,全年利润仍有望达成30%左右增长目标,盈利预期无需调整,更期待新管理层在股权激励方案下,稳扎稳打奠定来年基础。我们维持19-20年EPS预测1.53和1.83元,外资长线资金持股比例已达70%以上,估值具备支撑。维持19-20年EPS预测1.53和1.83元(YOY29%和19%),维持“强烈推荐-A”评级。推荐阅读我们本周最新报告:《水井坊:三因素致利润波动,全年预期无需调整》。

2、《水井坊:三因素致利润波动,全年预期无需调整》2019-07-23

作者风采

白酒投资方法论的嬗变:一批价仍然重要,但理解方式已经有所变化。白酒一批价(尤其是茅台一批价),是过去白酒投资方法论中最为关键的变量,因为一批价是市场供需撮合交易下,形成的有效的、高频的价格反馈指标,能清晰反映市场供需状态,对投资有较强的指导意义,不少投资者紧跟茅台批价,做出白酒投资判断并且收益颇丰。今年以来,这种情况有所改变,一则是投资者经过过去几年白酒投资的历练,不再希冀茅台批价一骑绝尘,而是期待更持续合理的发展,近期批价快速上涨,投资者也希望公司加大放量,批价稳步上行,这反映出更为理性的投资理念。另外,今年以来发货量增长有限,经销商缺货成为常态,同时公司今年对经销商的检查也成为常态,是否高价出货成为检查重点,不少经销商即使在平价出货时,也会拆箱撕毁物流码,防止二次转手,这些都使得茅台一批市场(以一批价交易的经销商间流通市场)交易量萎缩,一批价自然水涨船高,与此同时,也存在不少经销商通过限量和预约的方式,1499平价销售。传统紧盯并跟随茅台一批价买入白酒的逻辑之外,还需参考更多指标做出判断,如渠道利润、库存、价格带、营销改革等。

投资建议:供需仍确定,批价仍有上行空间,布局板块估值切换。近期批价继续提升,虽源自发货紧缺,也反映出终端需求旺盛,我们预测下半年批价仍有望坚挺,持续放量下的需求承接毫无压力,同时利好五粮液提价及老窖放量,高端白酒维持高景气度,这是行业持续景气及估值切换的基础。我们也建议公司抓好中秋节前及春节前时点,加快放量,平稳批价利好真实需求,对公司及行业均是共赢。维持19-21年EPS预测34.5/41.8/47.8元,维持目标价1100元,对应20年27倍PE,维持公司“强烈推荐-A”评级。