【招商食品|最新】茅台近期批价跟踪及思考(2)

招商证券食品饮料研究团队传承十五年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续13年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名。

区间吸筹比例高,回购估值彰显发展信心。5月7日-7月24日,伊利回购股份占总成交量的比例为6.5%,其中7月11日-7月24日,吸筹比例达到10.5%。回购价格对应19年PE在29.5-25.5X之间,体现公司对长期发展的信心。

李泽明:四川大学本科,北京大学硕士,17年就职国泰君安证券,18年加入招商证券,2年消费品研究经验。

茅台:公司直营方案推进缓慢,经销商7月份配额较少,供需持续紧张,本周飞天批价平均报至2200-2300元,继续上涨50-100元,部分区域报至2300元。期待公司直营方案加速,备战中秋旺季。

回购速度超预期后,推测激励方案也有望加快落地,凝聚管理力量,蓄力未来发展。暂维持19-20年EPS 1.14、1.32元,35元目标价,“强烈推荐-A”评级。推荐阅读我们回购专题报告《回购用于激励,彰显发展信心》。

5、《伊利股份(600887.SH):回购用于激励,彰显发展信心》2019-04-11

3、《食品饮料行业周报(2019.7.22)―茅台电商招标备货中秋,洽洽战略会强化品牌壁垒》2019-07-22

茅台批价展望:当前尚未出现泡沫,下半年批价有望继续上涨,中秋节可能达到2500元左右水平,奠定行业景气和估值切换基础。茅台当前价格突破2000元以后持续坚挺,市场出现分歧声音,有部分投资者将当前水平与12年类比。考虑到时间与通胀因素,当前茅台批价与12年的2000元不能类比(按通胀水平年化5%增速还原,当前的2000元相当于12年的1400元),我们认为2000元附近仍处于购买力的承接范围。预期公司将在中秋节前,尽力通过直营、电商招标等方式逐步放量,目前看时间紧迫,放量速度及总量预计仍无法满足终端需求,预测批价将维持高位,中秋备货旺季期,有可能会达到2500元左右水平,在此背景下,五粮液提价及老窖放量将会受益。茅台批价持续坚挺,奠定行业高景气度及估值切换基础。

四、投资策略:高端布局切换,大众关注改善

食品板块:拥抱产业龙头,关注低位改善。我们建议一方面以产业视角长期持有市占率不断提升的行业龙头(海天、伊利),他们在全球资金视野内值得更高的估值溢价;另一方面关注“有点瑕疵”而估值压制的品种,如竞争激烈的桃李,渠道调整周期的榨菜,治理梳理期的中炬高新,有望获基本面改善后估值、业绩同步提振。首推伊利(公司回购进度超预期,体现管理层对未来增长前景看好)、海天、中炬,推荐细分龙头绝味、桃李;榨菜基本面处于底部回升阶段,继续建议积极关注。

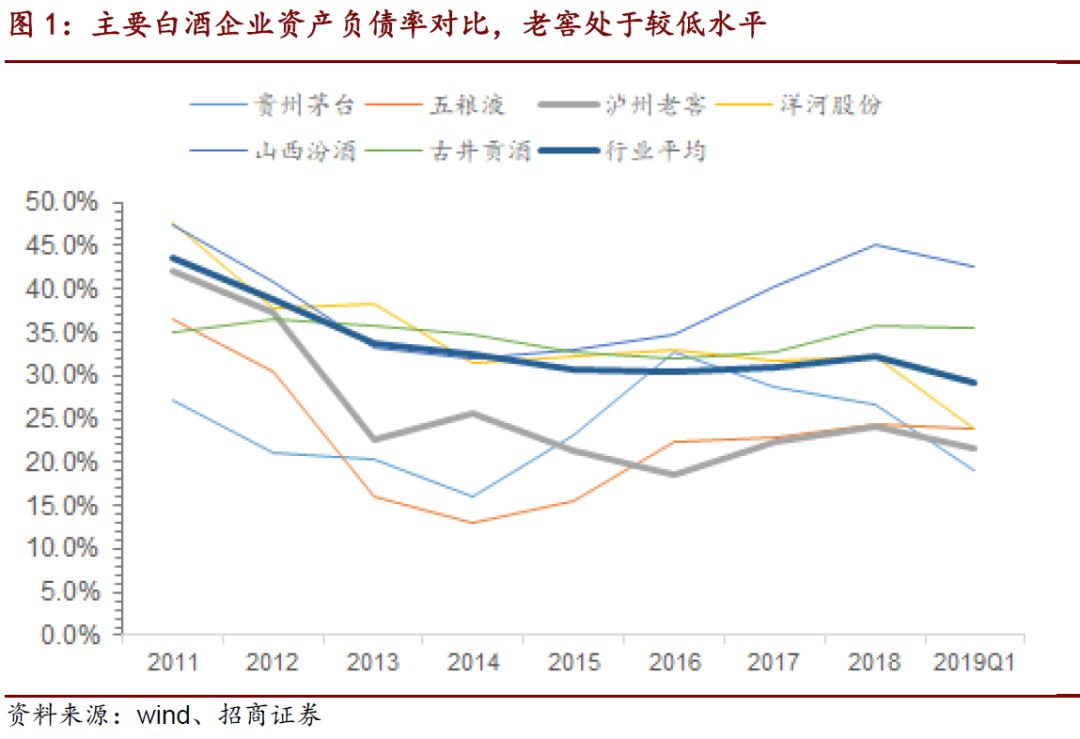

泸州老窖:老窖40亿发债获批,主要用于新产能建设,利息支出影响有限。本周老窖公告公开发行不超过40亿元债券获得证监会核准,部分投资者对公司现金流较好背景下发债融资存在争议。实际上本次发债资金用途、利率及财务影响,已在5月临时股东大会进行审议。本次公司发行债券融资,主要用于基酒技改项目,意在补足近年来积累的优质酒产能瓶颈短板,为企业中长期持续发展奠定产能基础。发行利率方面,由于公司信用评级稳定在AAA级别,预计发行利率仅略高于同期国债利率,公司按分期发行方式(首期未来12月内完成,其余各期在24月内完成),即便按一期足额发行4%利率测算,一年利益费用影响为1.6亿元,影响仅约3%(按19年盈利预测45.9亿元),实际影响则更低,同时保障充足运营资金流动性。另外公司资产负债率仅为21.6%,显著低于行业平均,从财务指标角度,发债后有利于资产负债率优化。我们更建议投资者关注公司核心逻辑,在茅台五粮液价格持续上涨背景下,为国窖打开价格空间,年内提价策略有序推进,预计后续国窖主力产品有望跟进,公司业绩预期达成保障性较强,并具备一定超预期潜力,我们维持19-20年EPS3.13元和3.90元,维持“强烈推荐-A”评级。

风险提示:终端需求疲软、行业竞争加剧、成本端超预期上涨、税率提升