【招商食品|最新】茅台近期批价跟踪及思考(3)

伊利股份:股份回购完毕,进度超预期,期待激励落地,维持强烈推荐。公司公告,截至2019年7月24日,公司已累计回购公司股份数量为1.83亿股,占公司总股本的比例为3%,成交的均价为31.67元/股(成交价格区间为29.02-33.80),不含交易费支付58亿元,至此回购方案已实施完毕。

4、《食品饮料行业周报(2019.7.15)―茅台披露上半年数据,五粮液开罚单护价盘》2019-7-15

欧阳予:浙江大学本科,荷兰伊拉斯姆斯大学金融学硕士,17年加入招商证券,2年食品饮料研究经验。

一、渠道调研周周鲜:茅台批价继续上涨,普五国窖受益跟随

白酒板块:首推高端确定,布局估值切换。机构持仓板块较高背景下,近期茅台批价加速上涨,引发市场分歧。当前时点进入中报验证期,我们预计板块中报平稳(详见本周报告:《食品饮料行业2019中报前瞻:白酒平稳增长,食品韧性较强》),核心标的全年预期无需调整,更需重点关注中秋备货进度和批价节奏。下半年板块核心风向标为茅台批价,在旺盛需求和供需紧张格局下,预计茅台放量有望加快,批价将有望在合理区间持续坚挺,这是奠定来年增长和估值切换的基础。基于此,我们继续看好下半年估值切换行情,高端仍是确定性最足价格带。继续首推确定性品种茅台、五粮液、泸州老窖;推荐今世缘、古井、口子;关注洋河、汾酒预期低点。关注二季度动销良好、中报有望超预期品种泸州老窖、口子窖等。

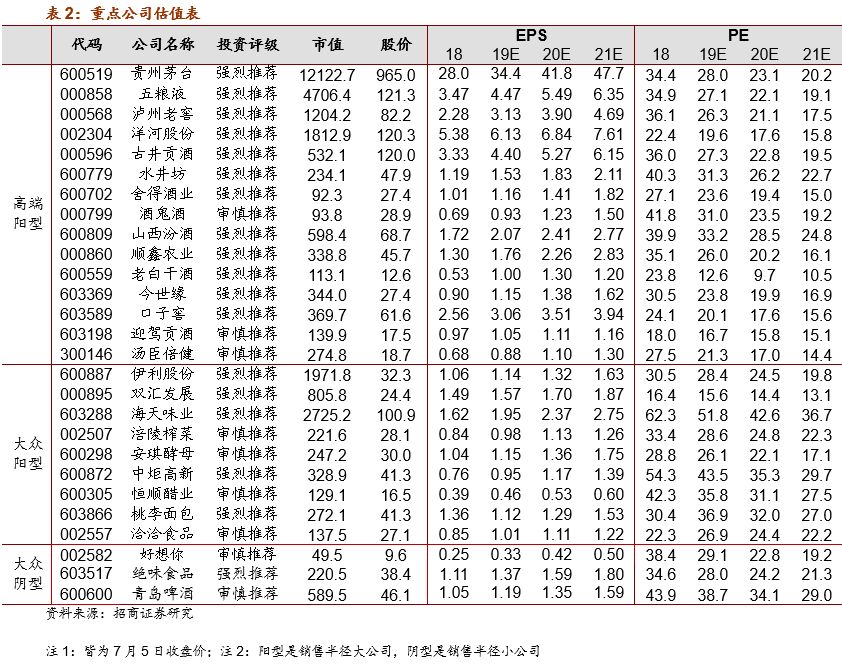

五、行业重点公司估值表

回购进度超预期。4月9日发布回购股份公告,5月7日首次回购股份,5月30日回购比例达到1%,7月11日比例达2%,7月24日即达到3%。回顾2015年回购,发布预案与首次回购之间间隔近两个月,首次回购与回购比例达到1%之间间隔约两月,本次回购进度较快。

参考报告

五粮液:受益茅台批价上行,本周七代普五批价上行5-10元,各地报925-930元区间,公司继续严格控货,目前七代普五基本无货,八代普五供应量仍较少,团购价仍保持959元。库存保持一个月左右健康水平。

近期跟踪:投放量有限,直营进度慢,批价持续上涨,供需紧张凸显。近期茅台批价加速上升,本周经销商平均报价至2200-2300元,京沪终端价格升至2700-2800元。公司年初以来继续缩减飞天经销商数量,加大非标产品发货占比,飞天茅台整体发货量增长有限,直营渠道放量尚未跟上,经销商6月底到货后,在手订单迅速消化到货,市场流通量偏少,不能满足终端需求,批价持续上涨。

于佳琦:南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券,2年食品饮料研究经验。

三只松鼠:极具零售思维、紧跟客户需求的多业态休闲食品零售商。近期我们参与公司调研,反馈如下:1)供应链效率是三只松鼠核心竞争力。公司可以说是专业的C2F模式,公司是C向F定制的操盘手,在研发、供应、内控上具备优势:研发端数字化,企业更加关注口感研发,有高效的用户回流信息支持产品决策;供应端高效化,保障流程高效;内控端高强度,同时企业文化高度强调反腐,减少内耗。2)新用户是空间源泉,高执行力保障新品成功率。公司认为零食行业仍处于发展的相对早期,新用户是扩张的空间源泉。以“烘焙之战”为例,公司捕捉中保面包供给缺口,通过价格手段切入,开拓新品同时,新增900万新用户。创新单品是零食行业永恒的主题,公司通过及时的C端反馈、高效执行力保障自身比行业的上新周期更快,比线下渠道的试错成本更低,因此更加有效的推动产品创新。3)线上经验向线下复制,新鲜度仍是第一要诣。公司认为,线上线下的消费群体和消费行为均有不同,但相通的是公司的新鲜度管理能力。公司希望未来在利用自己在用户反馈的数据优势、及供应链物流等方面的整合,为线下用户提供更新鲜的产品,也构建自己在整个生态中的核心竞争力。调研整体感受,公司是休闲零食行业中,极具零售思维、紧跟客户需求的多业态休闲食品零售商,管理层在面对渠道变革、需求迭代表现出来的快速反应能力、高效运转效率,有助于公司取得更大发展。

1、《食品饮料行业2019中报前瞻:白酒平稳增长,食品韧性较强》2019-7-26

三、重点公司跟踪:老窖发债加码产能,伊利回购进度超预期

公司建议:期望旺季前加快放量,可考虑加快直营及电商进度,及允许经销商提前执行Q4计划,稳定批价在合理水平,满足终端真实需求,防止批价过快上涨。虽然我们认为近期批价上涨与出货紧张有关,当前茅台价格并未出现泡沫,2500元水平下,终端真实需求也完全能将当前出货量充分消化,但若因放量不足导致批价涨幅过快、过高,并不利于终端真实需求的释放,我们期待公司加快放量。具体放量方式,我们认为,可通过加快推进直营及电商放量,或也可以考虑允许经销商提前执行10-12月份计划,达到放量目的。我们认为批价稳定在合理水平,对各方均是共赢。

二、茅台批价跟踪及思考:批价新高奠定行业景气,期待放量备战中秋