【招商策略】科技股、中小创、TMT与成长股(2)

当我们说成长股时,实际上我们在说一种投资理念,寻找业绩持续增长的标的应该是股票投资者始终关心的话题。但是每个行业都有成长股,也不是只有中小市值公司才有成长性,也不是科技股才有成长性,因此成长股是一个非常宽泛的概念。

我们经常会把成长和价值对立起来看,但是实际上,多数情况下,我们所谓的价值投资,也是在寻找阶段性的内生业绩增长较快的公司。完全基于分红的价值投资本质是类固收的投资。在经典的成长价值划分中,把高估值看成成长股,而低估值看成价值股。这种分法与实际不符。平均来看,A股的估值水平与业绩增长没有明显的单调关系,高估值≠高增长。

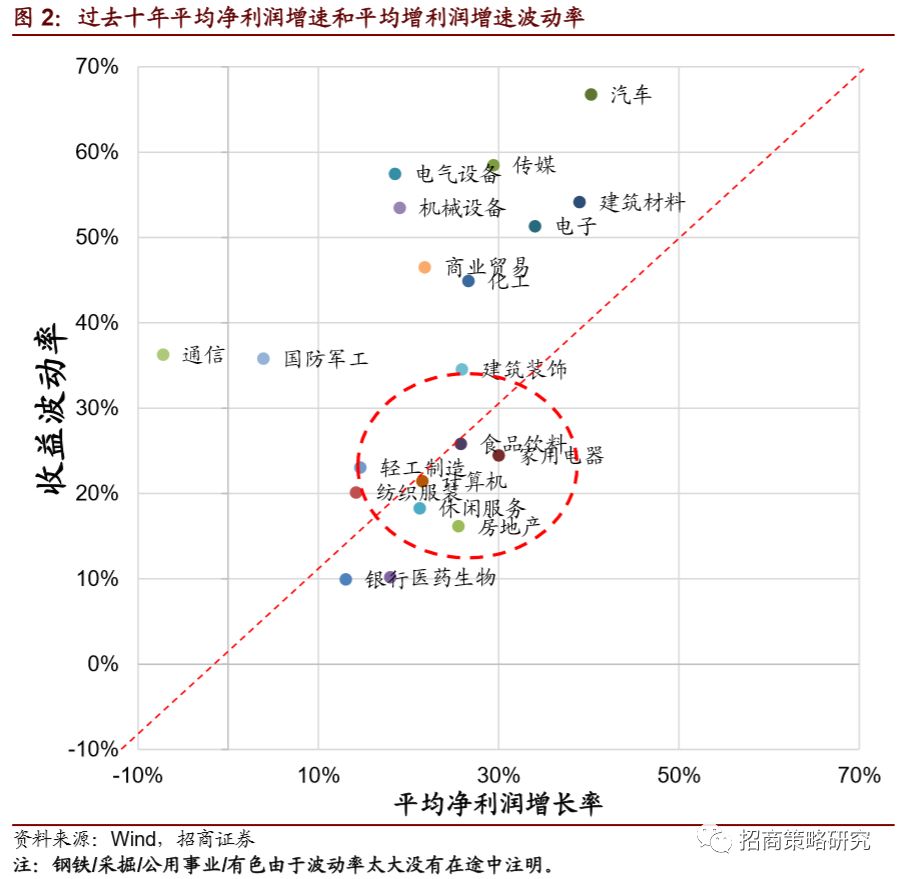

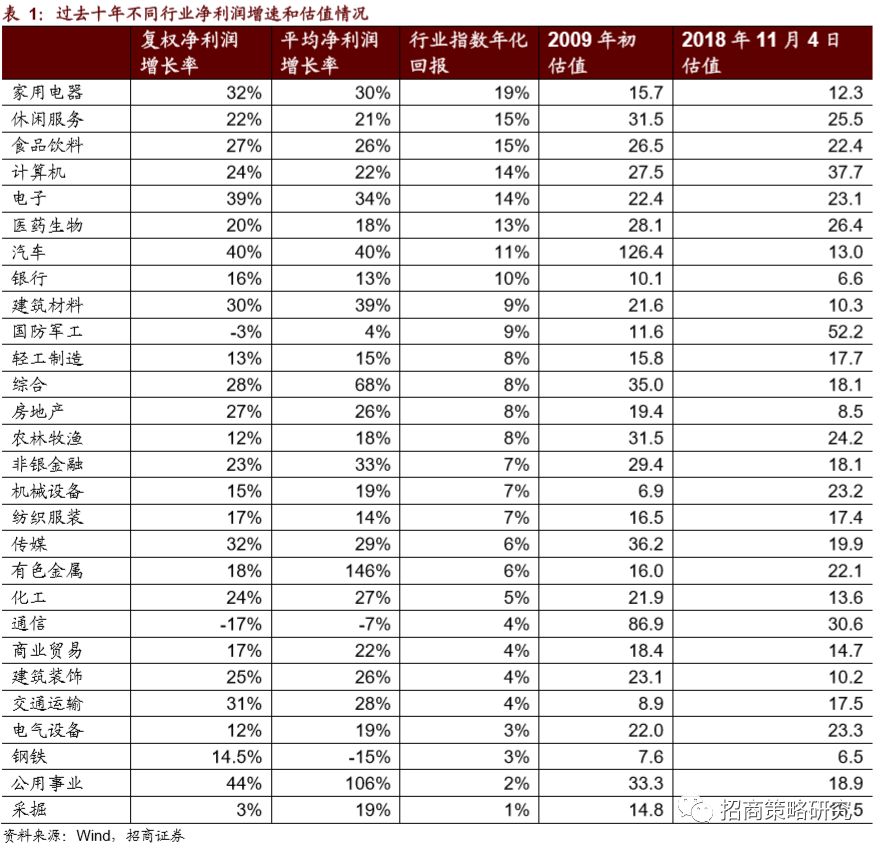

成长股不等于TMT,所有行业都有成长股。TMT整体而言收入增速较大,其中计算机行业增速相对稳定且最高,最符合成长股的定义,而电子、通讯、传媒净利润波动巨大,投资中的类似“周期”的概念。从业绩增长的情况来看,过去十年,业绩稳定增长的个股更多在食品/家电/休闲服务/地产/计算机等行业。从回报的角度来看,过去十年、食品饮料、家电、医药、汽车、电子、计算整体回报更高,挑选成长股的胜率更高。展望未来,成长性较好的股票更多的可能在,医药、食品饮料、电子、计算机等行业出现。其余行业周期波动巨大,更需要以周期股的思路去考虑问题。

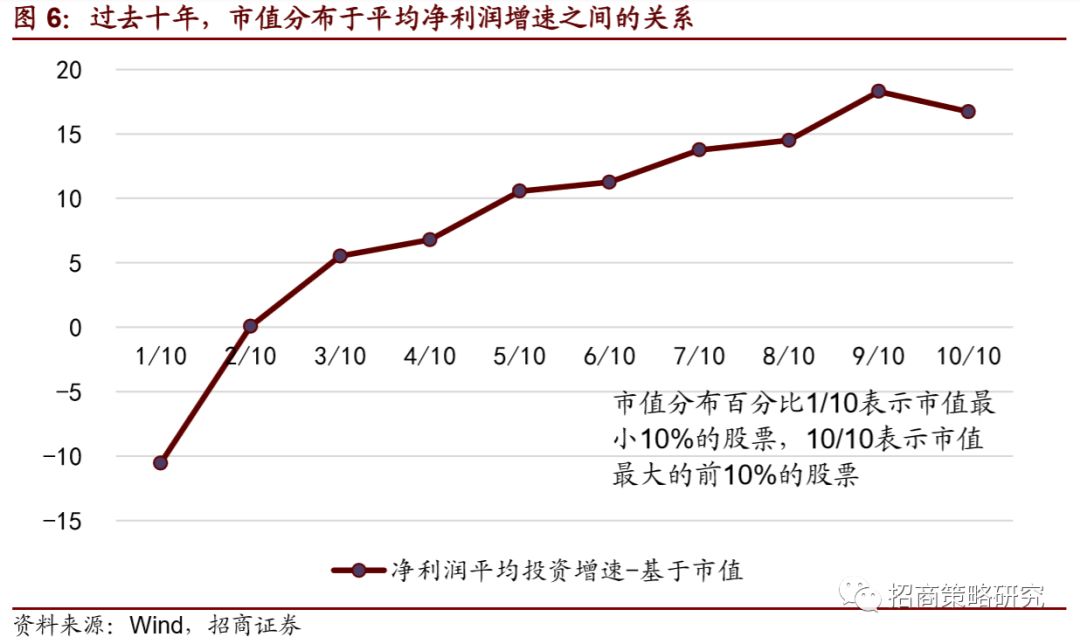

成长股不等于中小创。平均来看,过去十年, A股市值越大的公司成长性反而较好,与市值越小成长性越好的直观感受相悖。

02

成长股——一种投资理念

当我们说“成长股”时,我们通常是指希望寻找那些营收快速成长,股价也能跟随业绩不断增长的公司。但是在这个问题上,市场是最模糊的。在实际描述时,我们把成长股和TMT不自觉地等同起来。成长股是一个最宽泛的概念,每个行业中都有成长股,也不是只有中小市值公司才有成长能力,因此,成长股和TMT/科技/中小创是差别最大的概念。

实际中,我们用过去十年净利润增长率的平均增长率作为成长性的指标,而净利润的波动率作为周期性的代表。单纯从波动率的角度看,TMT中传媒和电子的业绩波动性远高于计算机。甚至比化工都要高,因此,传媒和电子周期性更强。而食品/家电/休闲服务/地产/计算机等行业收益率较高,收益波动相对较小,这些行业的风险收益配比较为类似,更加符合我们通常意义的“成长风格”。

所以,成长股≠TMT,而投资电子/传媒等行业的投资,更多的是判断对趋势做一波,与周期股的本质并没有太大的差别。好在电子的增长性好好远与煤炭钢铁有色,因此,拿着长期持有电子传媒,平均来看还是获得了不错的年化回报,但是,煤炭钢铁有色周期性行业这种真的需要把握住趋势。

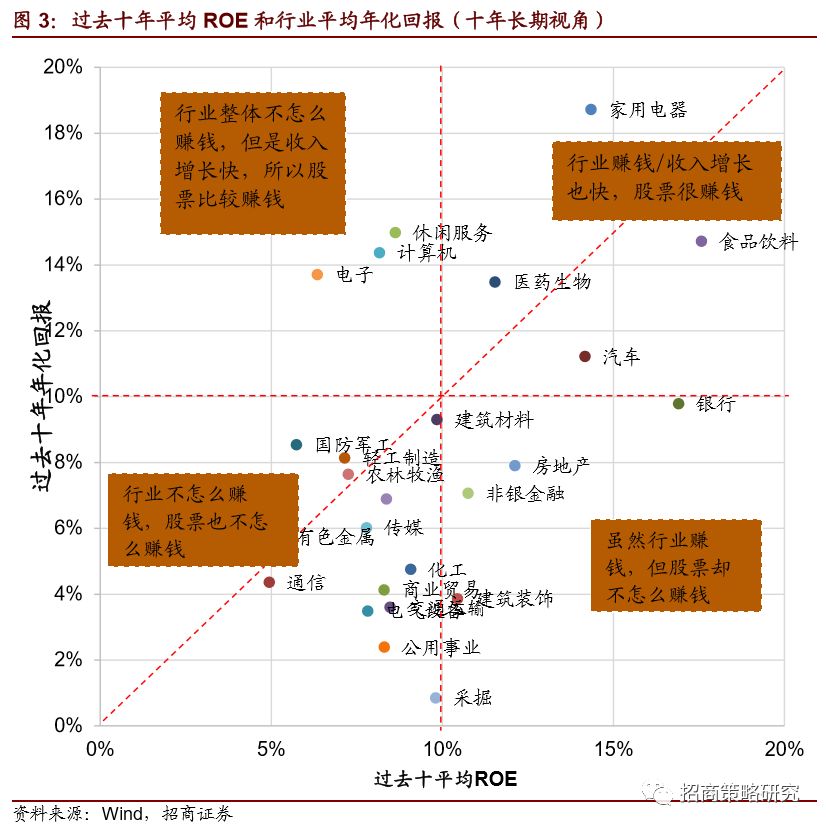

我们用另外一个视角看一下成长和价值风格,以过去长期的视角来看,持有额持有十年的年化回报率与行业ROE成正比。家电、食品饮料、汽车、医药上市公司普遍比较赚钱,过去十年周期中,收入增长也比较快,是过去十年的典型成长行业。电子、计算机、休闲服务虽然ROE不怎么高,但是好在行业增长快,股票平均来看获得了不错的回报。从结果导向来看,过去十年真正的成长行业是消费+TMT中的电子和计算机。

总的来看,A股的大部分行业周期性都非常显著,盈利波动巨大,非得把握住景气上行周期的一波做趋势投资才能赚到钱,所以大部分时候,A股的投资都是趋势投资。少数行业,例如食品饮料、医药、计算机、休闲服务、家电,盈利波动相对稳定,成长性也较好,行业里面牛股辈出,可以算是成长行业。

当然,这都是基于历史的研究。展望未来十年,部分行业的周期波动巨大的特性难以去除,部分行业隐隐已经到了增速大幅放缓的境地,从科技趋势和人口趋势来看,可能剩下的成长行业就在计算机、食品饮料、休闲服务、医药、电子等里面出现。其他行业仍然需要从行业景气的角度,做趋势投资。

以上都是基于行业比较的一些说明,说明哪些行业更能出成长股,实际中,成长股的选择是一门极其高深的艺术。

03

中小创——一种投资风格

1、中小创的含义

当我们说中小创或者中小市值风格时,我们通常在说市值风格,可以用大盘指数和小盘指数的关系来衡量,2010年后,还可以用创业板指和上证50指数的关系来衡量。

由于所有股票均面临相同的系统性风险,因此,大部分时候,大小盘指数的涨跌幅方向都是一致的,大部分是时候涨跌的幅度不同,少数情况下会出现方向的背离。大盘指数和小盘指数孰强孰弱的关系,就是我们经常探讨的市场风格。

显然,中小创不等于成长股,并非小就是成长性好。

我们将过去10年当年年初市值和企业盈利增速进行分组比较,结果显示,平均市值越低,增速反而越慢,平均市值越高增速反而越快。也就是说,在小盘股里面挑成长股概率要低于在相对市值较大的股票挑选。

成长价值的另外一个划分依据是估值,有一种朴素的理念是,买高估值的就是成长,低估值的就是价值。

对于很多投资者来说,以上四个概念似乎等同的。但实际上,这四个概念不仅不同,而且决定了我们的投资思路和方向。本文抛转引玉,简单谈一下我们对这几个概念的理解。