【招商策略】科技股、中小创、TMT与成长股(3)

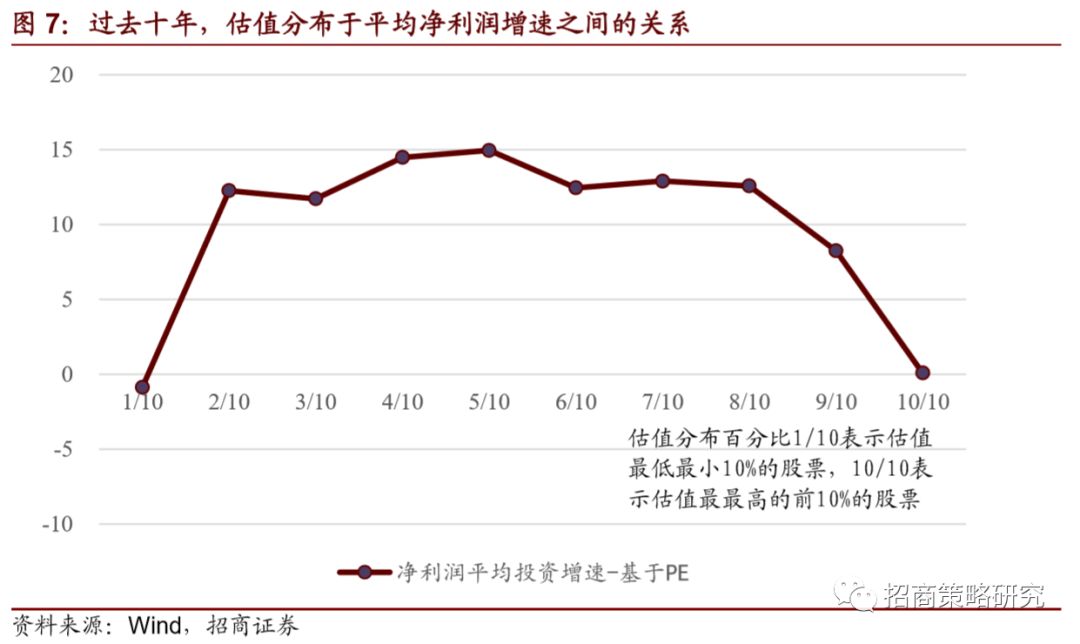

我们依然将过去10年,年初估值和当年净利润增速的平均值做一个分组,我们发现,估值最低1/10(主要是银行、建筑等)和估值最高10/10的一组,平均净利润增速最低、而其他估值组别估值和当年的盈利平均增速也没有明显的单调关系。也就是说,高估值的标的并非成长性好,估值和业绩增长没什么太大的相关性。

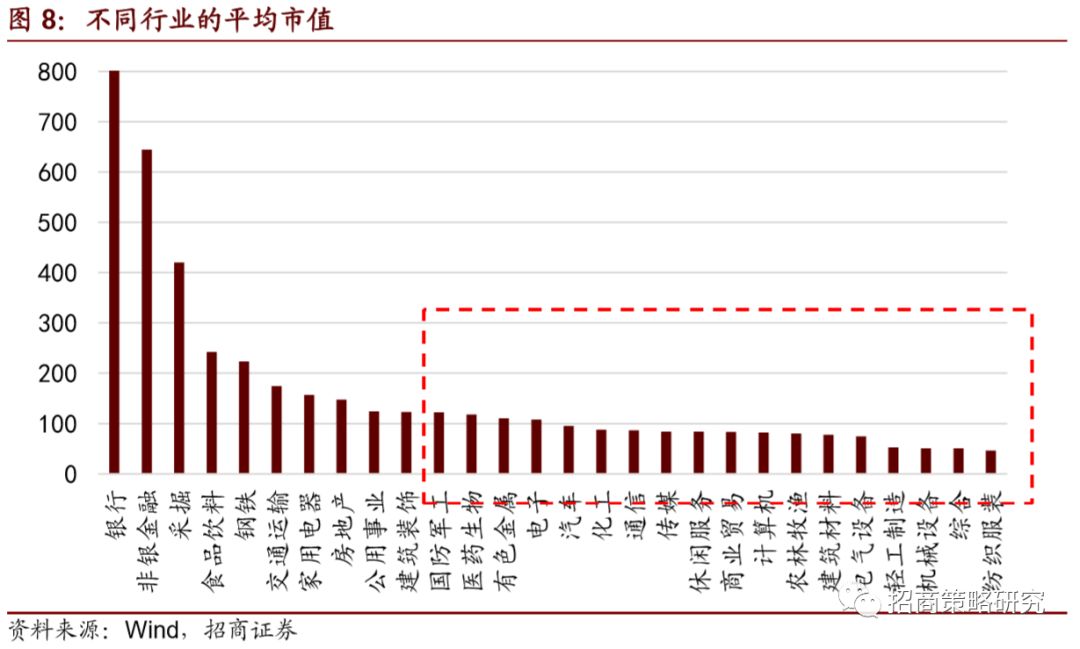

显然中小创也不等同于TMT,虽然每个行业市值分布不一样,但是每个行业都是大市值公司和小市值公司,从行业属性角度来讲,国防、医药、有色、农林牧渔、商业贸易、休闲服务、轻工制造、机械设备。

因此,在讨论中小创时,我们讨论是风格,而对于市场风格影响最终的两个变量,是流动性和壳价值。

2、中小创风格的条件

(1)经济环境

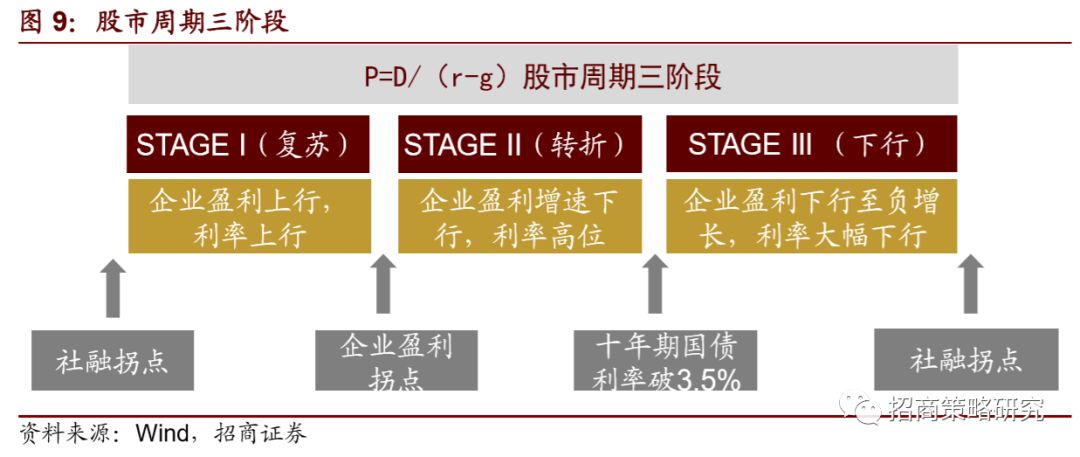

我们在《信贷周期论》《A股三阶段论》中描述。《A股三段论》股票投资三阶段模型,我们用投资领先指标(或社融增量增速)、企业盈利增速、十年期国债利率构造三阶段模型。

三个阶段特征各不相同,在阶段一,当刺激政策开启,社融增速由负转正,意味着未来企业盈利增速会上行,而此时利率水平还未起来,能够实现业绩和估值双升的“戴维斯双击”,由于历史上刺激多半是地产或者基建,则周期股和与地产相关的消费表现会比较好。

在利率持续上行,社融增速掉头向下后,进入阶段二,企业盈利增速也会面临向下的压力,此时,业绩增速较高,但估值承压,因此,“价值投资”会大行其道。这时,医药、家电、食品饮料、休闲服务等行业的白马最有超额收益。而大部分股票因为杀估值而体现为下跌。

随后,进入阶段三,经济持续下行,利率下行,企业盈利增速下行,当企业盈利增速转为负增长,利率往往也到了3.5%以下,这种时候,没法看业绩,但流动性充裕,投资的方向应该是“博弈地产基建放松”以及与基本面相关度不太大的主题投资,这时政策驱动和小盘股相对较强。TMT军工整体获得超额收益的概率较高。

按照划分,A股进入下行期,进入阶段三。

在阶段三,流动性宽松而经济下行,企业盈利增速下行,大部分板块和行业盈利增速难免下行,2016-2017年依靠企业盈利改善逻辑驱动的逻辑难以为继。而宽松的财政货币政策使得风险偏好提升,流动性宽松使得中小风格更有市场。

这样的环境下,此时政策驱动取代盈利驱动成为行业选择的关键逻辑。博弈地产基建放松,以及与经济周期相关度较弱的TMT以及必须消费品将会有较好表现。

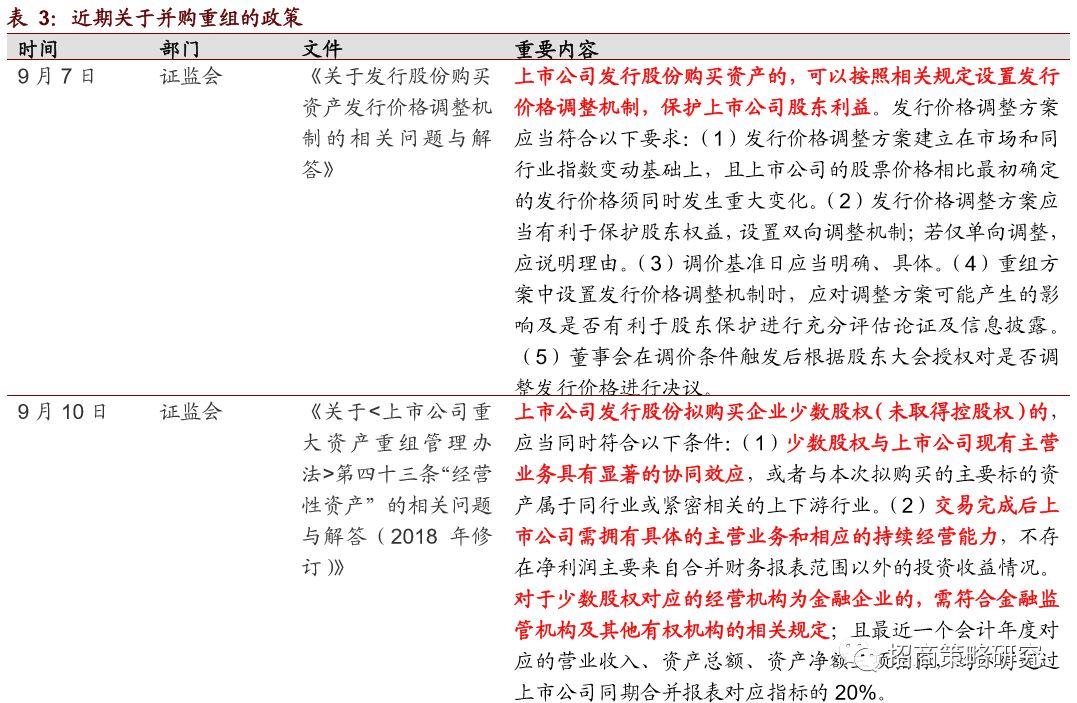

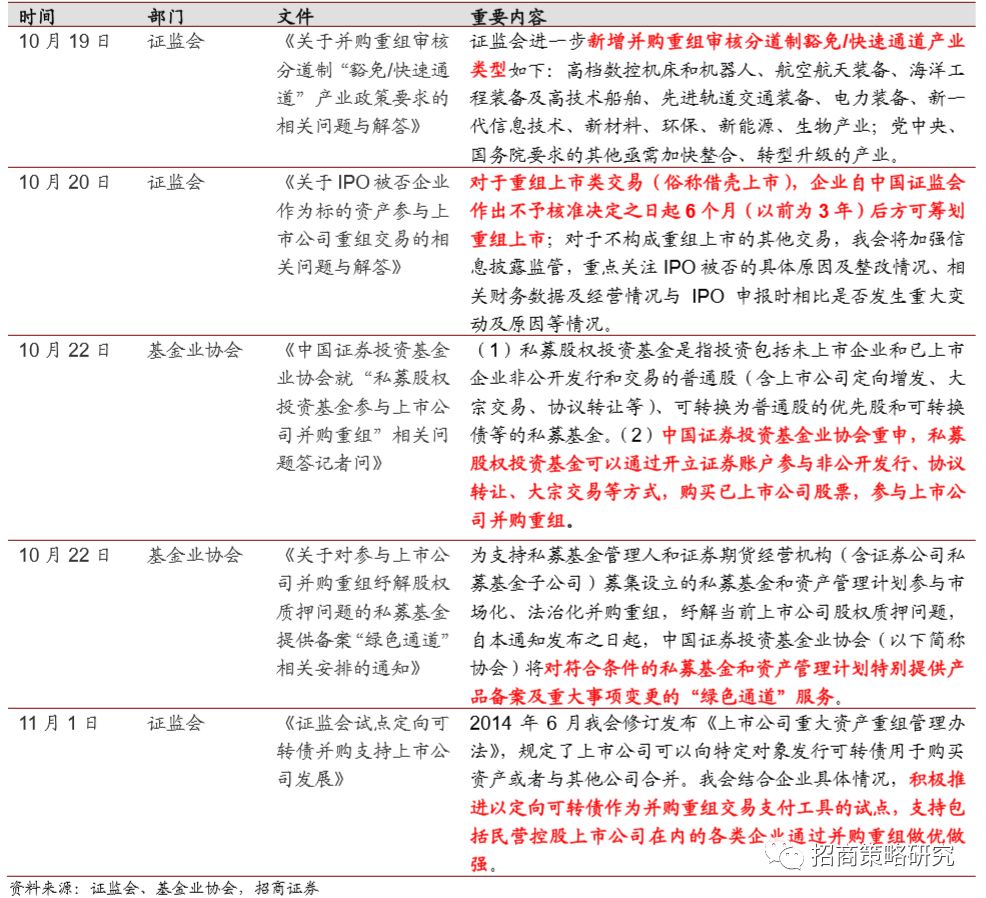

单纯的政策驱动难以成为强逻辑,而对于中小市值公司来说,并购成为驱动业绩增长的又一逻辑。而近期政策的调整让并购市场有望重新燃起硝烟。

(2)流动性

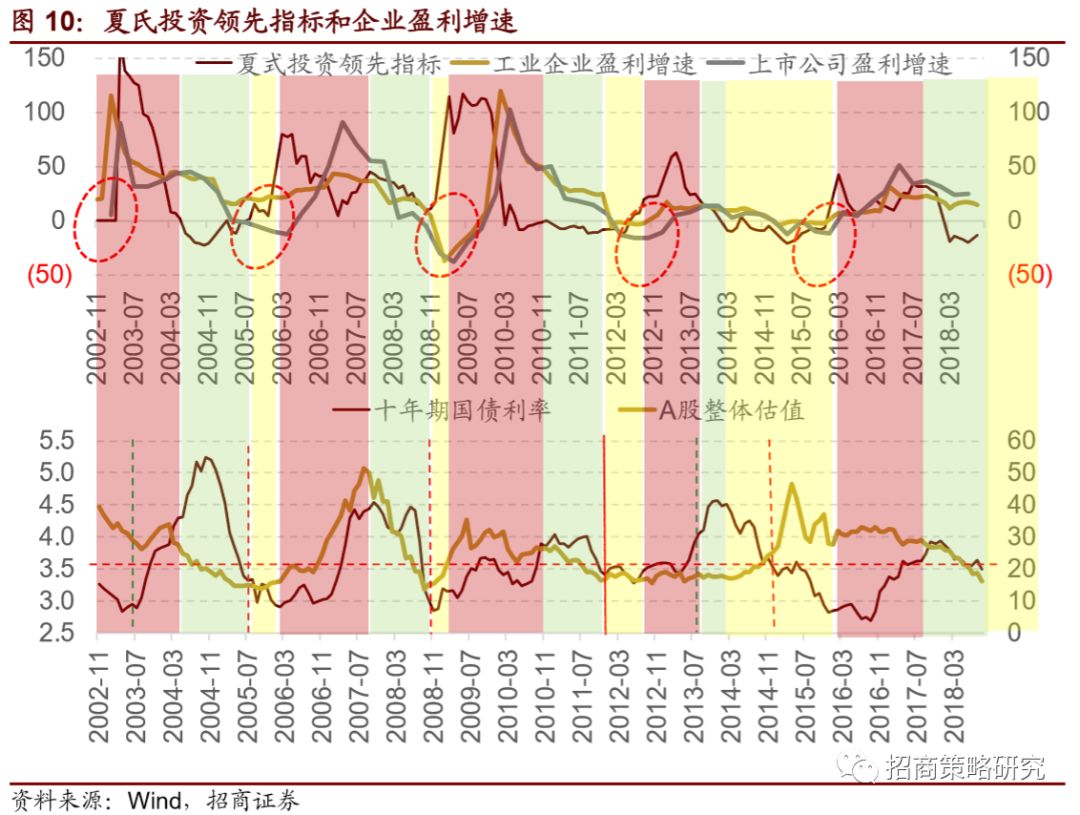

申万大盘和小盘指数相对收益在2007年以前波动不大,2007年开始,伴随着利率大幅上行,大盘股明显占优,大盘股相对小盘股指数最超额收益超过200%。2008年1月后,伴随利率中枢下行,小盘股指数相对抗跌,2008年10月十年期国债利率跌破3.5%,A股反弹至3月份社融增速大幅提升,小盘股相对大盘有明显的超额收益。此后几轮十年期国债利率处在3.5%以下,基本是小盘股相对占优。今年七月初,十年期国债利率短暂跌破3.5%,小盘股指数相对收益回升,但后续十年期国债利率反弹,小盘股指数经历了“最后的出清”。今年11月1日,十年期国债正式跌破3.5%,宣告小盘风格来临。

也有一个例外,就是2013年-2014年四季度之前,市场风格明显偏小盘,但是2013年至2014年上半年流动性环境相对紧张。此时,大小盘风格的另外一个影响因素开始发挥作用,那就是壳价值。我们在《A股涅槃论壹壳价值的覆灭》中描述过。

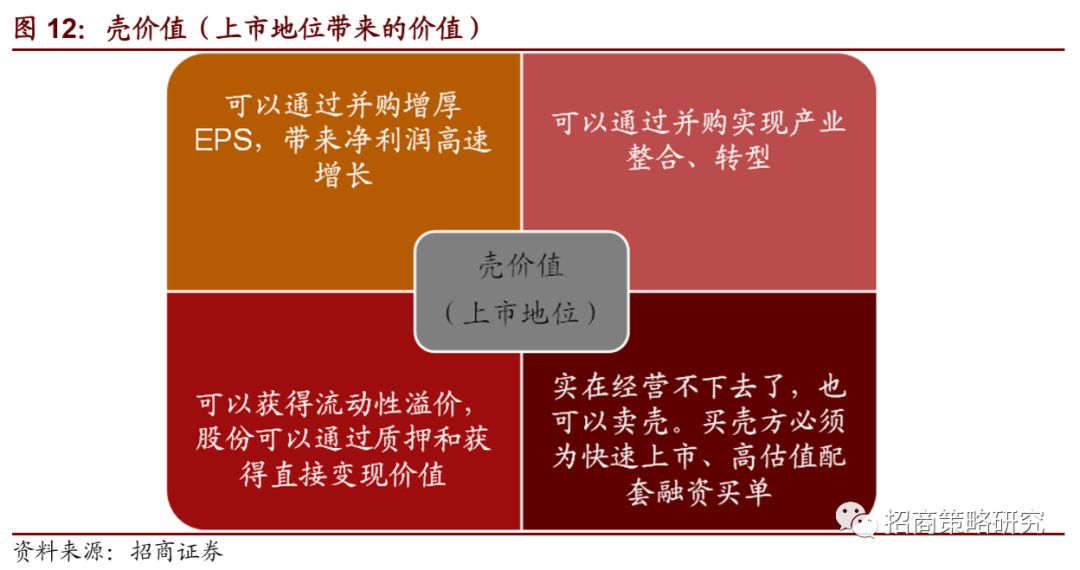

(3)壳价值

我们认为,每一个上市公司都包含一个壳价值,是由上市地位带来的估值溢价,这种估值溢价体现在四个方面,如下图所示。

壳价值的大小,决定因素有多个方面,一般来说,最重要的有一下几个方面:

第一,并购政策,政府对于并购政策的收紧与放松,对并购的顺利实施产生关键性的影响。

第二,产业发展趋势,当有新的产业发展趋势出现时,有很多上市公司会通过并购的方式切入到新的行业或者细分领域,催生了并购的繁荣。

第三,流动性和金融工具。并购市场的活跃,必须要资金的大力支持,而资金是否能够顺利进入并购市场也要取决于并购定价政策和金融工具的可得性。

第四,壳公司的供求关系。IPO的提速,科创板设立等能够大幅增加上市公司供给会削弱壳价值,反之,IPO暂停等会加大壳公司的需求。

2013年开始,资产重组和借壳上市开始明显增多,壳价值水涨船高,这是2013-2015年小盘股跑赢大盘股的最关键的原因。

当下,从流动性的环境来看,伴随着经济下行,十年期国债利率跌破3.5%,出现“下行式宽松”流动性环境有利于小盘风格。壳价值决定因素方面,并购政策重新回归宽松。