�������о���ÿ�ո����볿�ᾫҪ��0119��������ڰ���������

������12����������ͬ��С�����������������ϵ�λ�����ص���߳�������ͬ�ȸ��ơ������Ż����ػظ�λ��Ԥ��18���ϰ�������ͬ�Ƚ��ػ��½�ͨ�����ײ���18�������ң�����18����ǵز��ɴ��꣬ȫ����ָ��������20%���ҳ�������ռ䣻�¿�������ͬ���������䣬����λ������ͨ��������Ͷ��ͬ�����ټ������䣬Ԥ��18��Ż�ȫ����5%���£�ʵ��Ͷ��ͬ������2016�������ָ�������ǰ�ڵز���ҵǿ�Ƹ��մ������������������δ���������ʱ��������������ϵĶ����Ѿ����㣬���õĻ�����18��3������������Ҫ��������Ͷ�������ʽ���Դ����Ӱ��12���ʽ������ڼ������ƣ�Ԥ���ʽ����Է��۵�ѹ�Ʒ��ս��ͺ������������߳��У�����18���°���

�¼���ͳ�ƾֹ���17��1-12��ȫ�����ز�������ݣ�1-12�·��ز������ۼ�ͬ��+7.7%���¿����ۼ�ͬ��+7.0%������Ͷ���ۼ�ͬ��+7.0% ���ʽ���Դ�ۼ�ͬ��+8.2%��

������2018��1��16��������2017���ҵ��Ԥ�棬2017����������й�˾�ɶ��ľ�����Ԥ��Ϊ1.35-1.53��Ԫ��ͬ��2016��ȫ���ĸ������6268��Ԫ����115%-145%����˾Ԥ��2017��Ǿ���������Ծ�����Ĺ����Լ1100��Ԫ��ȥ��ͬ�ڽ��Ϊ928��Ԫ��

������ʾ����װ����ҵ��չ��OSB���Ӧ���ƹ���в�ȷ���ԡ���ҵ�ֺ��ȡ�

��������Ż������ܸ��ٵ�����ɽ�������ƽ�ȣ��Ϻ��ն˳ɽ���������6.9%��ȫ��236�Ҹ�ó�̳�����20.4��֣��ܻ�����43.9%���»�����21.4%���ֲ������932��֣�������4.7%�����г��Ŀ�滷����7.2%����Ŀ�滷����1.3%�����ٽ����ܾ������Ż����ر��dz��ĸֳ���滷�Ƚ������ԡ����ܲ��ָ�¯��ɲ�ů�������������ʼ�����������������ȫ��79.7%����������0.7%����ɽ59.9%�����ȳ�ƽ�����ܸ�Ʒ�ָּ��ȵ����ǣ����峤�ļ۸�ǿ�ڰ�ġ�����Ķ�ë��ͬ���������䣬���У����ƶ�ë��817Ԫ/�֣�������ë��709Ԫ/�֡�

һ��ȫ��ҵ��Ԥ�����Ԥ�ڣ��Ǿ���������ʵΪ�����������桱��ȫ��ҵ����ʵ��ˮ��

�����ָ֤���������ߵͣ�14:49��̽��ƽ�������С��������ȫ���Ƿ�0.38%����С�����ƺͻ�ָ����һ�£���Ϊ�����и�֣�β�̷���������ϻ�ָ��������С����Ĺɼ�������ή�ҡ��г���鷽�棬���С����ա�Ԥ����ת�Ȱ���Ƿ���ǰ���������ơ��������ά���ء���֤ũҵ�Ȱ�������ǰ��

������ҵָ���������ǣ���Ѷ������ز��������ǡ�

Ŀǰ���ڿ�չ������Ȩҵ���ȯ����Ϊ�����࣬�Ҵֹ�ģ��С�����š��н������Ȩ��ģԶԶ��������ͬҵ��ע���н�˾������Ȩҵ�������������ݸ�����ռ���г�80%�ݶ���ڸ�ҵ�����һ�����ݣ���ά�ָ��жȵ�̬�ƣ���������μ�������һƪ���ڸ�����Ȩ��ר�ⱨ��-��֤ȯ��˾���������Ȩҵ����ء�����

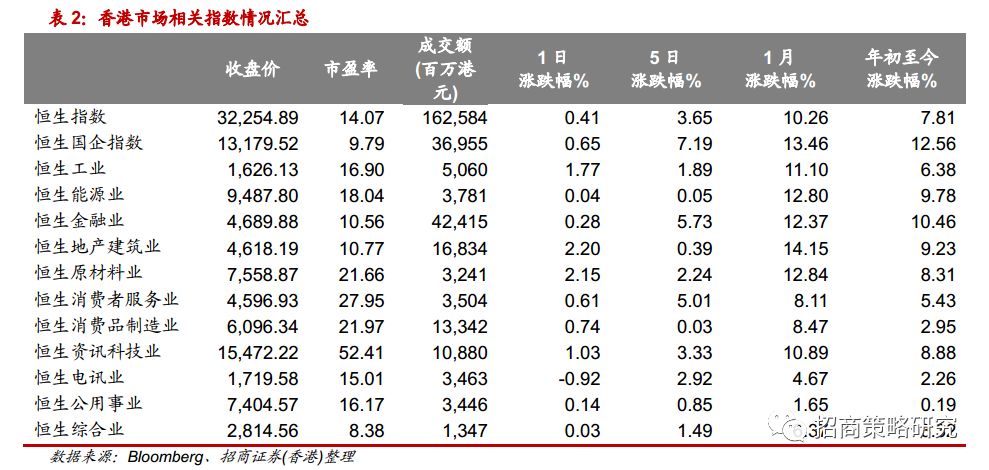

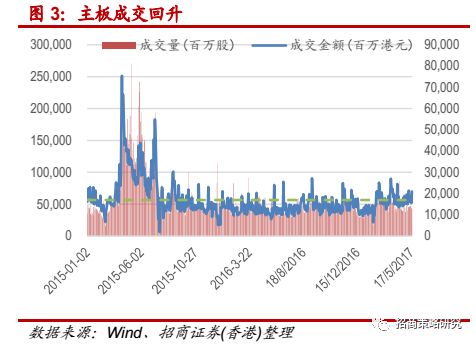

��ָ�������������������������(18��)ƫ�������ۺ�ָ����߿�20�㡣�������̣�����ָ���ձ�32,254.89�㣬����132.95���0.41����������ָ���ձ�13,179.52�㣬����84.60���0.65%�����гɽ�1622.41�ڸ�Ԫ����ǰһ�����ջ��䡣������ҵָ���������ǣ���Ѷ������ز��������ǡ������õ�(01109.HK)��7.4%��Ϊ�����������к���(00688.HK)���̹�(02007.HK)�ֱ���5.7%��3.1%��˴��(02382.HK)ÿ�ֹ�����ϸ��Ϊ100�ɽ�������Ч��ÿ�ֵ�λ��1,000�ɸ�Ϊ100�ɣ��ɼ���4.2%�����ʽ��ڹɸ���չ������ȯ�̹�����δֹ���й�����(06881.HK)����̩֤ȯ(06886.HK)�ֱ�����3.5%��3.7%����ͨ����(01728.HK)��ӯϲԤ��ȥ���������ⱶ���ù���4.2%��

�������о���ÿ�ո����볿�ᾫҪ��0119��������ڰ���������

2018-01-21 23:32 ��Դ:���̲����о�

������ʾ��������ĸﲻ��Ԥ�ڡ��������������»���

��������ҵ*�������桿�촿��/�ų��������ƣ�300422����17��ȫ��ҵ������Ԥ�ڣ�δ���������������ڣ���������ҵ��Ԥ�漰��Ӫ�����ͨ�绰�����Ҫ��

����������ί���ƾ����ںϴ��£�

�������걨�ٳ�Ԥ�ڡ��������������֡����ֵȷ���ҵ��Ԥ�棬�ٳ��г�Ԥ�ڣ����У�����Q4ҵ��������60%������40-80%������������������ͬ��������ҵƽ��ˮƽ��Q4����ҵ���������Ǵ�ǰ����20-30%�������жϡ�Ԥ��δ��1-2�����й�˾�����з���ҵ��Ԥ�棬�������й�˾�걨�ձ�Ԥϲ�����������ݺ��ڴ�ǰ�г�Ԥ�ڣ������������������걨���顣

�Ƽ���������ֽ�����2018�й��綯�������˻���̳�ϱ�ʾ���й�����Դ�������ƱȽ�������һ����Ҫ�������Դ������Ʒ�ڸ�Ч��������������ˮƽ�����ܻ����Ƶȷ����ۺ�ˮƽ��������������Դ�������������ء���ء����ļ���ˮƽ�������綯����֮�⣬���ǿ����Ҫ�Ӵ�ȼ�ϵ�ط��������з����ȣ��ƽ�������ҵ����Ӫ�����Զ���ʻ���棬��ֳƣ������ƶ��Զ���ʻ��·����Ͷ���г�Ӧ�á�

Ԥ�ƹ�˾17-19��ʵ��EPS�ֱ�Ϊ 0.79Ԫ��0.96Ԫ��1.08Ԫ����ǰ�ɼ۶�ӦPE�ֱ�Ϊ 8.3����6.8����6.0�������ǵ�ǰ��˾��ֵ������ҵ����Ԥ�ڣ��״θ��ǡ�ǿ���Ƽ�-A��������

�����Ʋ������������������������������Ի�������ҵ��Ϊƽ̨���ں����Ժڳ�ˮ�弰�ӵ�����Ϊ����ˮ����������������ˮ������ˮһ�廯���������Ĵ�ҵ���������ۺϷ����̡��ڳ�ˮ�弰�ӵ�������������ˮ������ˮһ�廯Ŀǰ��Ϊ�г��ռ���ƽ��Ͽ�Ļ�������ҵ����������ҵҲ�����ƴ�������˾�ĺ�������Ϊ���ڳ��������ٷ�չ�춨�˻��������⣬��˾�ѽ�����ͱ�����Ͷ�ʼ��š��й��г���ʵ���ۺ�Ĺ�������ĺ�����ϵ�����Ͼ�����Ŀ���Թ�˾δ���õ�����ظ������ش�ٽ����á�

�����ٿ���˰�ǽ���2020�꽨�ɣ���˰��ͷ��ģ�����š�1��13�գ������ٿվ��ú������������ٿ���˰����Ŀս�Ժ���ǩԼ��ʽ������˰����Ŀ���й����ùɷ�����˾�����������š�˳����������ͬ���죬��Ͷ�ʽ��ﵽ120��Ԫ���ƻ���2020�꽨����ɡ������ٿչ�����˰�ǵ��Ͻ�������ﵽ42��ƽ���ף���������˰�ꡢ���м��Ļ�������Ŀ���ۺ�ҵ̬��λ�ý��ڱ��������ʻ���������T3��վ¥��600�ס���˰�ǽ��ɺ�Ԥ��������ҵ�����۶��200��Ԫ����Ϊȫ������ٿ���ҵ�ۺ��塣�����ٿ���˰����Ϊ����������������λ�����ߺ������й�������ɽ����������˾��ͼ��

4��2017��۹�ͨ�����ʽ�������ģ���룬½��ͨ���������ʽ��¶ȱ䶯�ϴ�ģ��С�����ܽ���AH�����������Ӱ�졣����ÿ��ǰʮ���Ծ�ɽ��������ݣ������ʽ�12�´������ʳƷ���������̲ݣ���ҩ������Ƽ���������ѧ����������Ʒ���װ����ҵ��������������С����ա���Ԫ���ڵ���ҵ�������ʽ����������С����ز�����������뵼�����ҵ����������ҵ����С��������

��������ҵ������*�������桿�촿��/�ų�����2+26������ִ�д����ر��ŷ���ֵ��������2+26�����д���������أ���ʽ�����в������

�Ƽ���������֣����ƶ��Զ���ʻ��· ��Ͷ���г�Ӧ��

������Ա���ֹ���ɣ�Ա���ֹɳɱ���22.2Ԫ���߱���ȫ�ʡ�������Ա���ֹ�698.18���/1.44%��Ȩ��ƽ���ֹɳɱ���21.5Ԫ������1.30��Ԫ�Ӵ�ɶ�������607.32��ɣ�1.99��Ԫ�Ӷ����г�����90.86��ɣ�����ǰAMC�Ŷ�Ա�����е�Ա���ֹɼƻ����ڶ���+�����ڣ��ϼ�ռ��2.734%��ƽ���ֹɳɱ���22.2Ԫ�����뵱ǰ�۸�߱�һ����ȫ�ʡ�

�Ķ� ()

������ҵ�������ơ�17��ȫ��ҵ������Ԥ�ڣ�δ����������������

��ʳƷ����*�������桿������/����ʤ/ŷ���裺����ʳƷ��000639������������أ�ӯ��������

�ۺ�������ҵ�ֺ�����ִ������ǿ��ͻ�������컨�����ƵIJ����ƣ�δ����չ��ȷ���Ե����µ�̨�ס�����Ԥ�ƣ���˾2017-2019�꽫ʵ�ֹ���������ֱ�Ϊ1.5��Ԫ��3.0��Ԫ��4.3��Ԫ�������������̼ۼ��㣬��˾��ֵԼ55��Ԫ����Ӧ2018-2019��PE��ֵ��Ϊ18.3��12.8������ֵˮƽ����ƫ�ͣ�ά�֡�ǿ���Ƽ�-A��������

1��2017�����������Ͽ죬��ֵ���д����ǣ�����������ǩ���������ϸ���������1-12�£��й���ѧ��ǩ��ͬ950.77��Ԫ��ͬ������34.87%���й���ұ��ǩ��ͬ6028.00��Ԫ��ͬ������20.00%���й�������ǩ��ͬ22216��Ԫ��ͬ������19.4%��������Ϊδ����ҵ���жȽ����������ƣ�����������ۺ�ʵ��ǿ����ҵ���������ɳ��������⣬�������ĸ�Ҳ���ƽ����й��������й����ʡ��вĹ��ʵȹ���Ա��������������������Ա�������ԣ�������ҵЧ�ʣ��ӿ충��ת����ҵ�����������߱��ϡ����⣬�����ֵ�ձ�ϵͣ��й�����17���ֵ9�������ް�10�����ҡ������Ƽ��й��������й���ѧ�����ްӡ�ɽ��·�š��Ĵ�·�š��й��������й��罨�������ȡ�

����������*�������桿������/�����������ҵ���ڱ��桪����Ͷ���»����ԣ���ע�ֽṹ��רҵ����

�ֽ�������Ʋ���Ԥ�ڷ��գ�

�������������š�ҵ������Ԥ�ڣ�17ͬ������7%

����Ŀǰ�����ŷű���δ�涨������Ⱦ���ر��ŷ���ֵ����ҵ��ͨ�������ŷű��涨������Ⱦ���ر��ŷ���ֵ�ģ�ִ��ʱ�����ŷű��й涨��������ҵʵʩʱ��ͬ����ͨ�����ĵ��涨������Ⱦ���ر��ŷ���ֵ�ģ�ִ��ʱ�䰴��Ӧ����涨��ʱ��ִ�С�

������������̬�ƺã����ֺ�ͬ����������ͻ���˵��嶩����ģ��ҵ�������ռ䡢������չ���������컨�壬��������ҵ������������Ϊ������¼�

���ģ������²ġ���װ��װ�ǩ���ش��ͬ�����۾�����������

��˾17ȫ��ʵ�ֹ�ĸ����2.28-2.44�ڣ�ͬ������45%-55%��17ǰ�����Ⱦ���Ϊ1.69�ڣ�+51%�����ɴ˲���Q4�����Ⱦ���Ϊ0.59-0.75�ڣ���������Ϊ30%-64%��������������ѩ�������Ӳ���������1240-1400��������˾ȫ��ʵ������Լ37%-46%�������ɳ�����������

3��12�¹̶��ʲ�Ͷ���ۼ�ͬ������7.2%�������ڳ�ƽ������ҵͶ�ʷ�����Ͷ�����ٱ����ȶ�������ס�12������ҵͶ���ۼ�ͬ������4.8%�������ڻ���0.7���ٷֵ㣬�ﵽ�°������ˮƽ��12�·��ز�Ͷ���ۼ����ٻ�����������¶���Ϊ7.0%�������ڻ���0.5���ٷֵ㡣����������ٹ�ȥ1�����״ηŻ�����Ȼ�������ݺ��¿���������ٹ�ȥ���¾���С�����������ز�Ͷ�������ٽϴ������ѹ����12�»���Ͷ���ۼ����ٵ���13.9%��Ϊȫ�����ֵ������Ҫ����ѹ���Ͷ���ͣ���йأ������ԶԴ���һ����Ӱ�졣

ժҪ

���ۣ�

�������̣�����Ͷ���»����ԣ���ע�ֽṹ��רҵ����

��������4���������С��������ڰ���������У����ΰ�������ǡ�����A�ɶ������ص������ڰ��������������飬�������ΰ��ָ������1.45%������ǿ�ڻ���300ָ��������1.43%���������ɷ��棬���þƵꡢ�����ɷݡ��й����õȰ�����ͷ����ǿ�ƣ��ɼ۴��¸ߡ�

1��Q4ͬ������5.1%��ͬ����������ƽ

������Ȩ����Զ���ڹҹ�A�ɹ�ָ���Լ��ҹ�������ĵ�Ʒ�֡���������ʾ�������屾��ά�ȿ����ļ�������������Ȩ��Լռ������Ȩ��Լ�ı���Ϊ40%�����ӹ�����Ȩ��ά�ȿ�������������Ȩ��Լռ�ȴ�80%��

������������ҵ��

��˾����������ʾ�Թ��棬ǩ���ش��ͬ��

��ۣ�����������˳������

ʳƷ���ϣ�����ʳƷ����������أ�ӯ��������

Ͷ�ʽ��飺ӯ�����ƣ���ǰ�ɼ۰�ȫ���㣬����һ��Ŀ���24.0Ԫ��ά�֡�ǿ���Ƽ�-A����������˾������ɺ���ö�ѹ�������������ӯ���������ơ������Ե���17-19��ӯ��Ԥ�⣬Ԥ��EPS�ֱ�Ϊ0.61��0.87��1.05Ԫ����ǰ�ɼ۶�Ӧ18��ӯ��Ԥ���21��PE����ȫ��ʮ�㣬18��ֲ����ҵ������1.7��Ԫ������25��PE��43����ֵ���˶�Ӫ��ҵ������3�ڣ�����30��PE��90����ֵ��Ŀ������ֵ��133�ڣ����Ƕ���̯����������ӦĿ��ɼ�24.0Ԫ��

���ж�̬�ƽ�����ά�֣����š��н�ռ�ݾ����г��ݶ�

�����н��ڣ������Ƽ����������м۴�����ֹɽ������ì��

������*�������桿÷�֣�����������ҵ�ܱ�����ס�����;Ƶ�����Ǽۣ��γ���ǩ��������С����Ŀ

��һ��2017�꾭�����ٳ�Ԥ�ڵ���ʵԭ��ȥ��GDP���ٴﵽ6.9%��2010���������������״λ������ƶ�GDP���ٻ�������Ҫ����������֮ǰһֱǿ���ij�������һ���棬2017��Ͷ�ʡ��������������»����ƣ�Ͷ�����ٵ���7.2%���������ٵ���10.2%�����ǽ����������ˮƽ����������������2016��ĸ�����������7.9%����һ���棬����GDP֧�������ݣ�2016�꾻���ڵĹ�������-6.8%��2017�깱����������9.1%������Ϊ15.9���ٷֵ㣬���г���ע��Ͷ�ʹ������ٴ��µͣ���Ϊ32.1%���»���10.1���ٷֵ㡣���ϣ�����2017�����Ͷ�ʡ����ز�Ͷ��һ�����Գ�Ԥ�ڣ����ƶ�ȥ�꾭�����ƺ���Ԥ�ڵ����ز�������Ͷ�ʶ��������衢���ڳ��ڡ�

��ԭ���Ͽ�����ָ֤���ٴ����¸ߣ��г��۲��棬֧�Ż�ָ�������е���������Ϊ������������ڵ�ǰ�г��ʽ������������״̬��������С����Ĺ�ȱ���ȵ㣬������������������С�̹��ʽ��������۹�Ҳ���������йɳ������ǵĴ����´���ʷ�¸ߣ��ֹ۵�Ͷ����������С���ij��������γɷ��Ͷ���ȵ�������������Ҳ�辯�軦ָ��;��Ϯ��Ļزȵ����������ټ���ЧӦ��

3���߱���Դ��ɱ����ƣ������ļ���+�ְ�һ�廯�����漯װ����ҵ��ů����˾�����Դ�Сн�Ĵ����ȴ���Ҷ�ֵ�����������Լ��ḻ����ľ��Դ������ԭ�ϳɱ������ϼ�װ�������������+�ͳɱ�����ҵ���ơ�2017��1-11����Ҫ�ۿڼ�װ�����������ۼ�ͬ������Ϊ8.7%��Ϊ2012������ͬ������ߣ��˼�ָ������������2017���������й���װ����������������������Ҳ�Ͽ��������ҵ��ͷ�м����ţ���װ��������2017���ϰ���ͬ�����ٳ���100%��ë���ʴ��������ͨ���������չ��»���ľҵ����˾����ռ������������25%-30%����Ϊ��װ��װ���ͷ����Ϊ���档

���ۣ�

��˳������ع����Է�չ�����ӯ������������������˳16��6�µ�˾��������Ʒ���9%��16���°��������ڻ���������������ȥ���ϰ������۾���һ������ЧӦ�����ӵ�������������������ͬ�ڻ����ϸߵ�����£�����5%�ijɳ���˵����ҵ�����潥�����Է�չ������ݸ����з�������˾�ļ��ȶ�����10%���ϣ��������������������ٸ�ǿ���Ϻ�KAȫ����20%����������˳��λ�и߶ˣ���Ʒ����Ʒ����ǿ������������������������չ��18�꣬�����ָ����������Ĺ�ģЧӦ����Ʒ�ṹ���������ػ��ƶ�ӯ�������������������������������ԡ�

��1�� ������������Ѹ�ͣ���Ŀ�����Ϻã����ֺ�ͬ��������δ��ҵ������ǿ����֧��

���ܻعˣ�1��2017��������ҵ�ۼ�ʵ�������ܶ�1.4����Ԫ��ͬ������15.2%��2���й�2017��GDP������82����Ԫ��ͬ����6.9%��ʵ���������״����٣�3�����У�2017��ĩ���ڻ�������Ҹ���������120.1���ڣ�ͬ������12.7%��4����������ס����������������¢�ϣ�լ���ؽ�����Ȩ���á���5��ס�������ϸ���ʵ���ز��������ߴ�ʩ���������Ͷ��������6��ͳ�ƾ֣�һ�߳��з���ͬ���Ƿ�����15���»��䣻7����������PPP�����������ϣ����ȴ����ſ�覴á�

- �����װ��ţ˳��ͼƬ_�����װ��ţ˳��-������

- ����������������������ʧ�٣������ؽ�����

- ���и���Ӣ��ʻ��ȫ�����а����Ӣ�����5�ʻ�

- ����Ӣ��ʻ�3500��ӡ�棺2019�߿�Ӣ��ٴʻ�3

- ��һ�ϲ��Ӣ�ﵥ�ʱ���7�꼶�ϲ�Ӣ�����е���

- �����鱨��Ѷ�����������ǽ���������ʶ��������

- 2021���ʱ����ý����������ἰ����ʳ��Į

- ��ƪ�����Ƽ�̫���ˣ���Ҹ�ȡ����ɣ����˶���

- ȫ�������ٿ��ڼ���3��1�����磬��ί���������

- ʳƷ��Ӫ����֤�Ǵ���ʳƷ������ҵ�ıر�����֤