【招商食品】绝味食品:覆盖全国的卤味食品巨头(5)

消费场景多元化,解馋、过瘾是动因。消费者购买休闲食品的目的,并非像主食或代餐产品一样果腹,而是用来打磨时间、解馋。看电视剧、电影、看球、旅途、等候,一切闲暇的时间,都可伴以零食度过。根据尼尔森的零食调研报告显示,全球消费者选择零食的主要动因均为满足渴望或过瘾,多数中国受访者将零食看成提升幸福感必不可少的因素,30%受访者将零食作为辛苦工作的犒赏,24%认为是紧张工作中的放松。

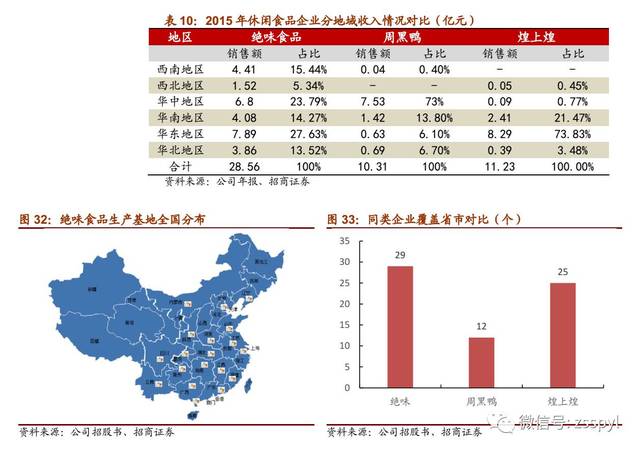

(2)销售区域:辐射全国,以销定产

绝味起源大众。价格亲民,散称散卖,渠道下沉(选址广泛)体现出了绝味品牌更加大众化的定位。即买即食和门店广布局(地铁站,街道,甚至菜场周边)的特性让人们生活中接触产品的频率大幅提高,而加盟商相对自由的定价权也给予了产品因地制宜的空间,使得价格更加亲民,符合大众消费的要求。

公司拟对研发环境及硬件设施升级。强大的研发实力是公司扩大产品种类、提高市场份额、增加销售收入的重要措施。项目主要建设内容为:新建研发检验综合楼3,895.70平方米,购置检测仪器设备273台套,完善内部质量控制、监测系统和产品溯源体系信息系统的建设。

公司合计规划新增产能94500吨,建设期2年。对比公司2015年实际产能105000吨,预计新增产能项目达产后,公司实际产能将对应增长90%。考虑到近年来休闲卤制品市场的强烈需求,以及公司扩展新市场的产能需求,新增产能在市场消化方面阻力较小,预计产能释放后将对公司业绩产生大幅提升。

(一)多地扩建产能,满足市场需求

可支配收入增多,市场享城镇化红利。随着我国城镇化进程的推进和宏观经济的发展,休闲食品的主要消费群体-城镇人口总数逐年攀升,2016年人口规模达到7.92亿,对应潜在消费群体巨大。同时,我国人均年可支配收入逐年攀升,2015年城镇居民人均可支配收入31790元,休闲食品市场有望受益于收入增加带来的增量食品消费。

长期来看,门店仍有翻倍空间。保守估算未来开店密度:按照地级市2家,县(含县级市)1家,乡2/3家,镇1/3家来计算,渠道下沉的门店空间在16400家左右,对比公司目前7400余家,仍有一倍空间。

2. 单店收入水平。按照公司当前数据测算,绝味食品加盟店平均单店收入在43.4万元/店。预计在未来门店拓展过程中,在达到门店测算饱和度之前,单店收入水平有望持平,加上产品升级及价格调整,有望略微上升,预计未来三年单店收入在43.5-45.9万元。

休闲化:绝味引领鸭脖从卤菜到休闲食品。鸭脖的定位已经逐渐“远离餐桌”,不再是餐饮配菜,转型为休闲食品。公司专注于鸭副食品生产,几乎没有其他肉类或整鸭的销售,从而真正区别于其他卤肉制品销售商,将卤制品休闲化,零食化,从主菜或配菜中区分出来。

公司未来直营店规划重点在高铁车站布局,按照公司建设计划推算,2018年公司直营规模将达228家,增长98.2%,利好公司品牌的持续建设。直营店项目建设完成后,公司直营门店总数将接近300家。

(3)丰富品牌内涵,打造年轻化形象

精彩内容

(三)未来空间:完善模式,加大覆盖

公司系民营企业,四次增资获资本青睐。公司实际控制人、董事长戴文军通过聚成投资、汇功投资、成广投资和富博投资间接持有公司共34.03%的股份,合计控制公司67.92%的股份。此外,家族其他成员亦参与间接控股:戴文杰间接持有发行人约0.55%股份(兄长),翁凯通过成广投资间接持有发行人约0.12%股份(妻弟)。

四、募投项目:扩大产能,研发升级

(二)差异根源:门店选址带来消费群体有所差异

门店及互联网成为重要销售渠道。门店一直是中国休闲食品的最大销售渠道,2015年50%休闲食品通过门店销售。另一方面,互联网成为享有高增长率的重要销售渠道,根据Frost&Sullivan预测,2020年网上销售休闲食品规模将达到1646亿元,年复合增长率达21.8%。

从绝味角度来讲,虽然模式上与周黑鸭有较大差异,但在消费升级、食品安全等背景下,公司可以通过改进,让自己做的更好。

3. 营收测算。如上所述,我们按照门店数量(加盟与直营),具体销售价格(加盟销售价格、直营销售价格)与销售成本(平均材料成本和加工费用)进行了基本假设,预计公司2017/2018/2019营收分别为39.3/47.3/57.1亿元。

n甜——甜食成为减压方式。甜味休闲食品的发展从曲奇、饼干、小蛋糕到复合甜味的芝士产品,其统一特征是外形精致,口感不腻人。糖分进入到血液后,会导致血糖含量提高,胰岛素加速分泌,同时刺激大脑产生脑啡肽,起到调节情绪的作用。甜食在心理层面带来的放松也使之成为减压的一种方式。

首次覆盖给予“审慎推荐-A”评级。结合考虑连锁门店发展前景,及未来O2O的品类扩张等模式创新,不考虑其他业务整合,预计17-19年EPS为1.16,1.43和1.77元,按照18-19年30倍PE,两年目标价区间42.9-53.1元。

(1)口感特征:起家长沙,主打麻辣

公司先后进行四次增资,增资过程中受资本青睐,复星创投、周原九鼎、文景九鼎、金泰九鼎、晟果财信、汇通投资等均有认购相应股份,其中周原九鼎、文景九鼎、金泰九鼎系一致行动人,合计持有发行人9%股份。

风险提示:门店管理风险、门店扩张不及预期、食品安全

储备新品,建议关注下一个可能的爆款卤味——凤爪。公司无论从门店范围,还是购买人群,还是食用场景,都是希望尽可能扩大销售范围,增加覆盖面,所以公司需要储备新品,加强研发。我们认为,凤爪可能是下一个卤味零食的爆款,凤爪同样具备了三大要素——“辣+肉+嚼”,同时凤爪还有鸭脖不具备的特征,不是以肉为主,而是以胶原蛋白为主,减少了女士吃肉发胖的担忧。

休闲卤制品是营收主要来源,增长速度快。公司98%的主营业务收入来自休闲卤制品的食品销售收入,加盟管理费及其他收入(屠宰业务、产品包装收入、周转箱清理)贡献占比相对较小。受益于近年来公司门店数量的快速增长,绝味卤制食品销售额近三年复合增长率达13.3%,2016年前三季度销售额23.44亿元,公司快速发展营销网络和具有良好复制性的销售模式,持续推动着营业收入的较快增长。

核心配方+一般配方组合保护。工艺配方是决定公司休闲卤制食品口味的主要因素,对口味的调试和把控,需要通过长期摸索和改良,一旦形成独特风味,消费者的认知很难发生变化。公司对配方配制环节实行工序隔离,将配方的设计与开发交由多个项目组分别完成,采用“核心配方+一般配方”的组合模式进行配方保护。总部研发中心相关技术管理部门掌握核心配方、分子公司技术管理部门掌握一般配方,产品的生产需要将上述两种配方组合后才能实现。配方的良好控制,使得绝味产品的独特风味难以被模仿,也为庞大的加盟店发展坚定了核心竞争力。

n肉——产生内啡肽,带来愉悦感。肉类食品和甜食上瘾的原理类似,高糖高脂的食物同样会让人产生内啡肽。对于内啡肽带来愉悦感的依赖会使得消费者不断寻找类似的来源,从而形成瘾性。“无肉不欢”、“肉味十足”等日常词汇便体现了消费者对于“肉味”和肉食品带来的“快感”的追求,猪肉脯、肉松饼等零食也是电商零食热销的产品之一。

(二)扩大直营门店规模

投资建议:上瘾的味道,垂涎的生意,首次覆盖给予“审慎推荐-A”评级。公司营销网络强大,产品全国布局覆盖广泛,品牌认可度高,随着未来公司的渠道加盟持续下沉,门店扩张仍有一倍空间,支撑业绩放量增长。结合考虑加盟门店发展前景,以及未来O2O的品类扩张等模式创新,不考虑其他业务整合,17-19年EPS为1.16,1.43和1.77元,按照18-19年30倍PE,两年目标价区间42.9-53.1元。

(一)空间测算:门店仍有翻倍空间