【招商食品】绝味食品:覆盖全国的卤味食品巨头(7)

口味是核心区分度,绝味主打麻辣,周黑鸭主打甜辣。绝味产品以麻、辣、鲜、香为主要特色,经过特殊辅料配置调味出的独有口味成为产品标签,与市场竞品区分开来。鸭及鸭副食品卤制品销售商的产品结构大致雷同(主要以鸭脖、鸭架、鸭肠、鸭翅等为主),所以口味成为了区分产品的关键。

消费群体:两者指标差异的核心因素。绝味鸭脖的门店有不少贴近社区,平时的客户有相当比例是普通的社区居民,满足的是解馋的零食需求,同时也兼顾了社区居民的部分佐餐需求,单次购买价值不高,但购买频次和购买人群可以很高,无论是当地住户居民,还是外来打工者,或是逛街遛弯的年轻人,都可以随时路过购买,即买即吃。周黑鸭则专注购买力较强的一二线城市客户,价格敏感度不高,品牌意识强。

(4)品牌宣传:近年来加强消费者互动

风险提示:门店管理风险、门店扩张不及预期、食品安全

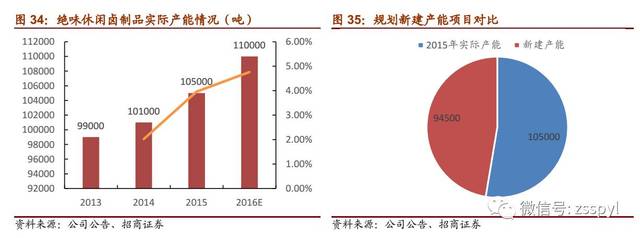

生产配合销售,基地辐射全国。公司产品生产基地分布广泛,主要以冷链物流的有效配送距离作为辐射半径参考,设置区域性生产基地。从而形成低成本、高效快速的区域供应体系。从地理位置看,除西部地区部分省及黑龙江、吉林外,绝味在各省均有设立生产网店,区域联合辐射了全国绝大部分地区。

(1)解馋才是休闲食品的真谛

(三)投资策略

门店成为休闲卤味核心渠道。对于鸭脖而言,由于工艺问题,高温灭菌消毒会导致口感上略差,产品新鲜度至关重要,另外零食的购买多源自即时冲动消费,故对于休闲卤味零食而言,门店成为业内核心销售渠道。从实际情况看也是如此,除了来伊份有少量鸭脖,有友食品的泡椒凤爪采取的卤制工艺不同,在行业内有一席之地外,绝味、周黑鸭、久久丫等采取的都是门店销售模式。

(三)鸭脖生意经:上瘾的味道,垂涎的生意

(二) 鸭脖卤味:从餐桌走向零食,步入高成长期

未来空间:绝味空间来自加大渠道覆盖。截止2015年,我国共有1397个县,11315个乡,20515个镇,小型门店加盟商的渠道下沉空间仍然广阔。保守估计,未来开店密度按照地级市2家,县1家,乡2/3家,镇1/3家,县级市1家来计算,渠道下沉的加盟商门店空间在16400家左右,对比目前仍有一倍空间。

继续强化卫生管理,提升服务体验。食品加盟店管理的最大风险在于卫生和安全,继续提升门店卫生管理水平将有利于维护公司品牌形象,专业的服务利于提升门店效益。从草根调研情况来看,门店销售人员对于卫生服务的意识仍有提升空间,例如无口罩上岗,门店内部设施摆放随意等现象仍有出现。完善ERP系统,帮助门店高效销售。绝味门店采取统一配送,当日销售的产品供销模式,但市场仍对当日未售完产品的处置问题存在顾虑。建议公司进一步完善ERP系统,在分销和运输上更加细致的处理数据,监控门店销售情况,准确额度回收尾货,同时反馈给加盟商合理的销售配额建议。既能使市面产品保持新鲜形象,又能提高产品的销售销量和产能利用的效益。

(二)模式探秘:起源大众,加盟驱动,覆盖全国

增加盒装,物料包材(袋子、保冷剂等)提质量。从升级产品的角度来看,增加盒装产品使包装多元化有利于提高消费体验。散称熟食不利于稍长路程的携带,易散落,气味重,建议在公司门店完成充分下沉布局之前,增加盒装产品包装品类,以满足不同消费者购买和贮存的需求。另一方面,在物料包材的质地上也有提升空间。食品袋、手套、保冷剂等质量可进一步提高。例如更好的处理手套渗油等问题,提升消费体验。短期建议公司小步慢走,尤其是价格上不宜步伐过快,谨防低端客户流失,但长期看,此举势在必行,否则面对消费升级,未来会陷入被消费者淘汰的境地。

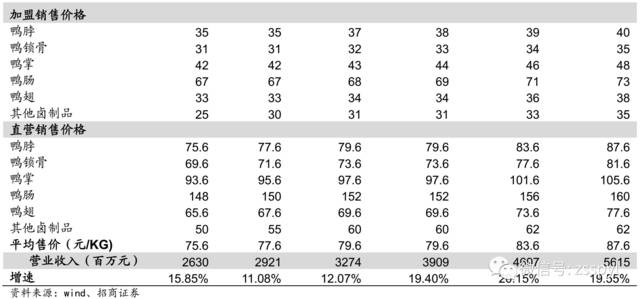

绝味产品散称为主,价格更加亲民。绝味门店全部以散称零售,少数有礼盒装(直营店)销售,产品当天生产、销售,保质期取决于消费者自行保存的方式。散称售卖因地制宜,价格亲民,适合绝味鸭脖的渗透下沉,更加生活化地接近消费者。从公司年报统计数据也可以看出,周黑鸭平均产品售价85.8元/千克,其中鸭及鸭副(收入占比89%)千克均价88.1元,远高于绝味市场价格。

(1)生产加工链条不长,壁垒不高

公司营销策略也侧面反映了卤制食品的休闲定位。2016年6月,北京地铁1号线化身欧洲杯“绝味鸭脖专列号”,整个车厢涂装成红色,绝味鸭脖的大胆创新受到年轻人追捧,纷纷在各大社交媒体上晒出合影。

公司以加盟店为主,在同类企业中的门店数量占绝对优势。对比全市场同类企业,绝味食品是全国连锁店最多的休闲卤制品企业。7500余家加盟店布局使得公司销售网络覆盖范围大,成为同类企业中覆盖省市最多,最为密集的连锁品牌。截至2016年三季度,公司93.42%收入来源于加盟店销售,直营销售占比5.3%。

(四)行业壁垒不高,独特口味是关键

(五)行业集中度提升,品牌化加强

绝味起源武汉,起家长沙,口感偏麻辣。绝味起源于武汉,起家于长沙,口感兼具独特麻感、浓郁香气、清新鲜味于一体,适合爱好辣味消费者,同时调味料丰富,鲜味足。与周黑鸭的甜辣略有不同。

上瘾消费能大幅提高消费者复购率。畅销书《上瘾500年》中总结了酒精、烟草、咖啡因、鸦片、大麻、古柯叶等瘾品对于生活的渗透和影响,无论是酒水饮料,还是烟草或食品,一旦上瘾,产品就摆脱了昙花一现的流星式命运,也能够尽享更高的消费者重复购买率。

(3)鸭脖坐拥“辣+肉+嚼”三重瘾,美味享不尽

(3)渠道模式:加盟驱动,覆盖全国

一、行业剖析:小鸭脖,大生意

n辣——辣味零食在于短暂的精神刺激。辣是舌头所感受到的一种痛觉,大脑在痛觉刺激的时候会释放内啡肽来减少刺激,而内啡肽产生的愉悦感易让人上瘾。鸭脖、辣条、肉干等休闲食品均以辣味主打,正是依靠独特风味把握住了嗜辣消费者的瘾性需求。最为知名的辣味零食,当属国民零食——卫龙辣条。

销售网络覆盖全国。公司销售网络覆盖全国29个省市,其中广东省门店数量最多,达797家。已布局省份中,湖北省门店数目较少(145家),主要受区域内同类品牌竞争影响。总体来看,由于公司对于加盟商门店面积无特别要求,且加盟费门槛较低,绝味食品门店数目持续增长,密集辐射全国销售网络。

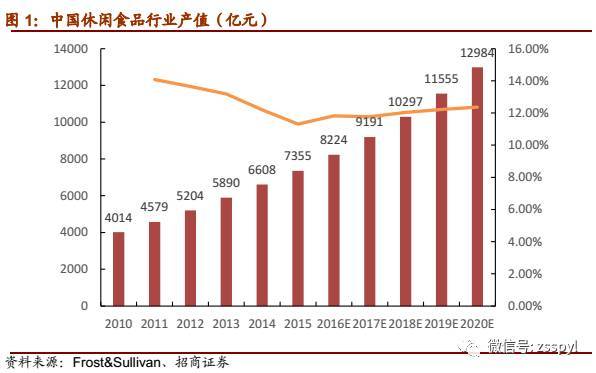

我国休闲食品行业产值近万亿,未来仍将持续升温。休闲食品主要包括休闲卤制品、糖果、蜜饯、面包、蛋糕及糕点、膨化食品、炒货及饼干等。根据咨询机构Frost&Sullivan的市场数据,2015年我国休闲食品行业产值达7355亿元,过去五年复合增长率约12.9%。预计2020年我国休闲食品行业产值将达到12984亿元,年复合增长率维持12%水平。

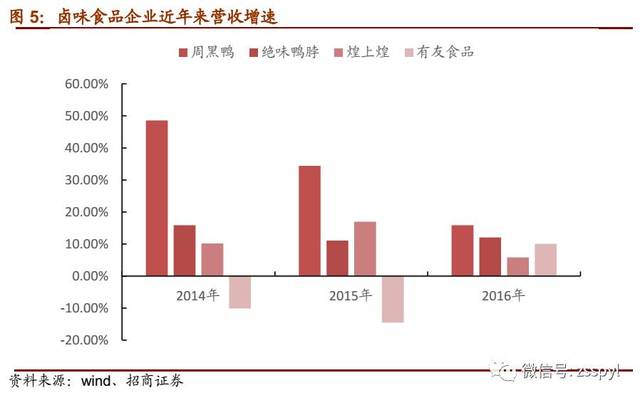

行业增速中枢在15%-20%,龙头企业高增速,布局发展快。休闲卤制品市场的主要企业近年来均保持高速发展,从营收数据来看,周黑鸭在14-15年爆发增长,营收翻倍(14年增速59.8%,15年增速34.4%);绝味食品近5年内收入增长1.5倍(2011年营收13亿元增长至2016年32.7亿元);有友食品也在2016年恢复增长,营收增速10%。行业整体向好,在龙头企业快速扩张的环境下保持稳定发展。综合近三年龙头企业营收增速情况,及各企业门店扩张情况来看,休闲卤制品行业的增速合理区间在15%-20%,增速的主要贡献将来源于龙头企业渠道扩张,以及品牌影响扩大释放的增量需求。从周黑鸭招股书中的预测,预计未来零食消费的比重将进一步提升(周黑鸭、绝味的发展明显好于其他竞品),休闲卤制品零食的市场将稳步扩大,持续受益于消费升级。

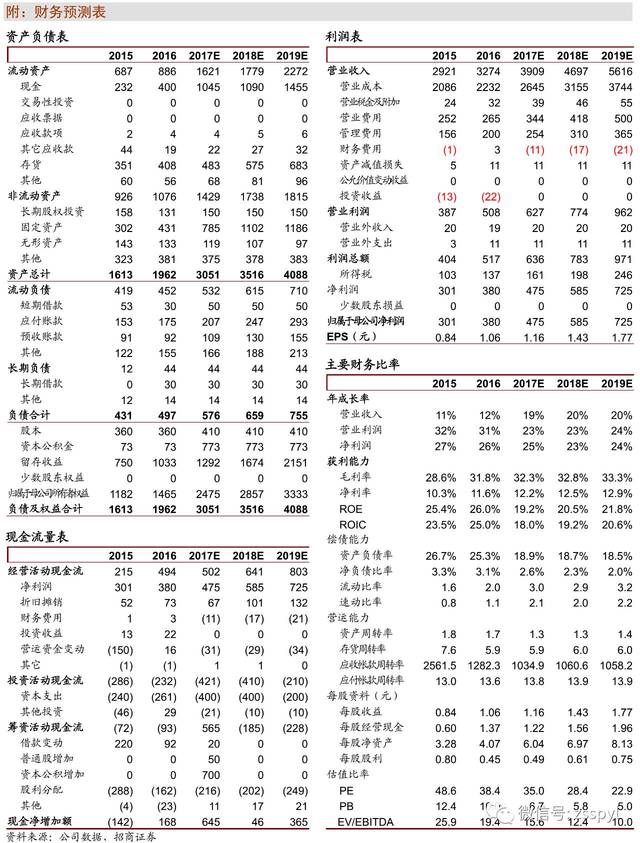

(二)盈利预测

未来空间:完善商业模式,覆盖更多客户,最大化营收规模。两家公司的门店选址,带来消费群体有所差异,未来公司应当尽力完善自身商业模式,加大自身在核心市场的优势地位,同时尽力覆盖更多市场和客户,最大化营业收入规模。绝味依托加盟模式,最大化扩张自身的覆盖范围,面向尽可能多的消费者,同时顺应消费升级,推动产品升级,加码人流密集地区门店,覆盖更多客户。周黑鸭则继续加码直营,继续选择高流量地段开店,依靠高客单价、高坪效,支撑高房租。

全国性连锁品牌模式优势明显。全国营销网络使得公司产品突破区域食品的销售半径限制,同时先进工艺和较高的产品质量建立了消费者信任,为大规模产能提供了良好的市场基础。

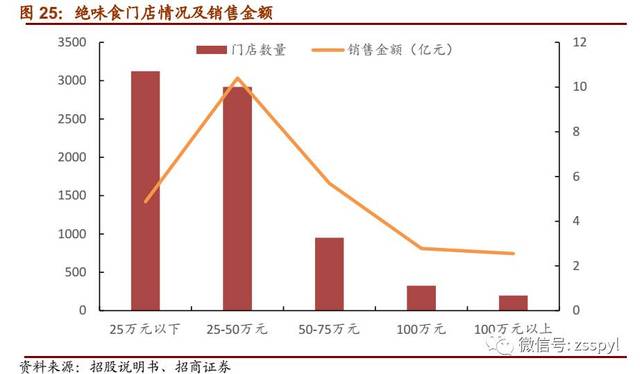

绝味门店数十倍于竞争对手,覆盖更广。对比竞品的店面盈利能力,绝味和煌上煌的单店盈利水平弱于周黑鸭,主要原因有两点:第一,加盟模式存在的加盟商这一中间环节,厂商并不能直接获利于终端市场,销售价格通常为市场价的6折左右。第二,加盟门店位置并不全部位于核心商业圈,小门店和偏远门店的分布拉低了平均销售水平。

广告娱乐化,把握青年内心。对于零食类产品的广告宣传,大规模的投入有时不如有创意的文案更有吸引力,对于青年消费群体尤为明显。广告娱乐化,以创意文案和精品互动组成的营销手法或更能把握青年群体的消费意愿。

借助辣元素,从鸭脖到周边。从辣延伸开来,绝味在鸭副食品的开发商呈现多元化。以鸭脖为主(营收占比35%),开发周边产品如鸭掌(营收占比10%)、鸭锁骨(营收占比10%)、鸭翅(营收占比6%)和鸭肠(营收占比4%)。此外,绝味在卤菜和豆制品方面也做出了产品研发(毛豆、藕片、海带等),且销售收入表现不俗。近年来,鸭副产品的营收占比在65%左右,其余接近35%收入由鸭副食品以外产品贡献。海带、藕片、毛豆等即满足了辣瘾需求,也促进了产品荤素结构多元化。

三、对标周黑鸭,绝味空间来自加大渠道覆盖

财报是表,模式是根。企业的成长背景和基因,决定了两者的消费客户存在巨大差异,这种消费者的差异是根,商业模式和财务指标是表,所有的商业模式设计,都是为了更加迎合消费者的需求,所有财务指标的差异,都是结果。企业需要做的,是如何在自己的格局中做到极致。

(2)口味是核心,配方是关键

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,8年食品饮料研究经验。

加工环节多,生产链条长,但准入壁垒不高。绝味结合卤制深加工的特点,通过选用优质植物香辛料,开发出了独特的工艺配方。卤制食品的产品质量和口味取决于原材料采购、生产工艺和仓储流通等多环节的系统控制。卤味食品对食材原料的加工链条较长,虽然性状上并未发生明显变化,但卤制的过程仍然具备一定的技术含量,一般企业和新进入者较难在短期内达到较高的质量标准和相似口感,但认真模仿,还是能做成八九成相似。

加盟渠道坚持下沉仍有空间。截止2015年,我国共有1397个县,11315个乡,20515个镇,小型门店加盟商主要以社区店、街道店为主,加盟渠道向三四线城市,甚至乡镇下沉的空间仍然广阔。

下沉化:三四线市场所向披靡。绝味在三四线城市的下沉是竞品无法比拟的。门店要求小,加盟门槛低为三四线城市加盟商提供了生存空间。对比直营模式自负租金、装修和经营成本,部分三四线城市的客流量难以满足大型门店或核心商圈地带的盈亏平衡,限制了渠道下沉的空间。

对标竞品,绝味覆盖范围更广,已实现全国布局。绝味门店目前已经覆盖全国29个省市,除偏远地区外,均有网点覆盖,且产能布局上,能够实现对这些网点的产品日配。门店的广泛渗透也给绝味带来了更广阔的市场空间。下沉三四线城市和社区街道,以10倍于周黑鸭的门店数目覆盖全国,渗透率更高。如果考虑到绝味加盟模式,将经销商加价部分考虑进来,绝味的终端市场占有率是周黑鸭的1.5倍。对比来看,周黑鸭在西部地区的网络布局存在缺陷和空白,销售收入主要来源于华中地区(湖北、湖南),品牌区域性特征明显;煌上煌则主要来源于华东地区(浙江等),西南地区成为空白。

数据差异源自统计口径不同,休闲卤味零食及佐餐卤菜有所差异。两家公司不同的产品结构影响了对于休闲卤制品市场的划分,不同的界定从各自视角均有参考意义。我们认为,休闲卤味零食与传统卤菜之间,从统计上有所重叠,但行业属性和消费者习惯有很大差异,需要仔细甄别。目前看,绝味门店贴近社区,消费者以卤味零食为主,也兼顾了部分佐餐求,周黑鸭门店多开在交通枢纽及商圈,产品需求基本以零食为主,煌上煌、紫燕百味鸡则更多是满足社区居民佐餐需求。

对标竞品,绝味门店选址贴近社区,主打社区消费。周黑鸭门店多选址于机场高铁及核心商圈,选址人流密集区,以高坪效支撑高房租,面向的主要是年轻客户的零食需求。绝味目标二三线及以下城市的大众消费,门店多围绕社区,方便家庭消费者购买,推出卤藕片、海带等新品,同时以散称为主,降低购买金额壁垒,20元就能买上两种品类的零食,满足普通消费者零食需求,兼顾一部分佐餐需求。

五、空间及估值:坚持下沉,门店仍有翻倍空间

大众化:从选址到单价,绝味起源于大众消费。由于加盟店数量占据绝对地位,绝味的门店选址多由市场参与者选定,而加盟商往往更加接近于生活,贴近大众。从实际落位情况看,从商场、高铁等核心商圈,到街道、菜场周边等生活场所,绝味的门店更加融入大众消费,面向多年龄阶段、不同生活水平的消费者。另一方面,绝味散装散售的模式免去了包装费用在终端产品上的溢价,使得产品市场价格低于同类竞品,更加亲民和大众化。