细数那些还被卡着脖子的领域(上)(2)

同时,技德系统在商业化方面已经与展讯、Intel、高通、MTK、Amlogic、瑞芯微、全志,以及ARM公司等国内外著名的芯片厂商展开深入的合作,推出的技德自主品牌的二合一平板电脑、桌面电脑主机等产品。技德也与惠普、弘基、华硕、冠捷、中兴等国内外知名品牌建立和操作系统OEM合作关系,利用技德系统优势,共同推出不同的硬件产品,扩大技德系统生态链。

移动端操作系统方面,、地形测绘、建筑测量等领域,在这些领域技术较为成熟。而在更为高端的技术领域内,国内尚未研制出可用于ADAS及无人驾驶系统的3D激光雷达产品。目前,智能汽车的浪潮从国外涌向国内,思岚科技、镭神智能、、镀膜玻璃等;当前溅射靶材市场正处于高速成长的进程中,2016年全球溅射靶材市场规模约为113.6亿美元,其中平板显示(含触控屏)用靶材为38.1亿美元、半导体用靶材11.9亿美元、太阳能电池用靶材23.4亿美元、记录媒体靶材33.5亿美元。WSTS数据显示,2016年全球溅射靶材市场需求达113.6亿美元,并预计2016-2019复合增速达13%,2019年将超过163亿美元。2016全球靶材下游结构中,半导体占10%、平板显示占34%、太阳能电池占21%、记录媒体占29%,这三大应用对靶材性能要求依次降低,是靶材需求增长的主要驱动力。

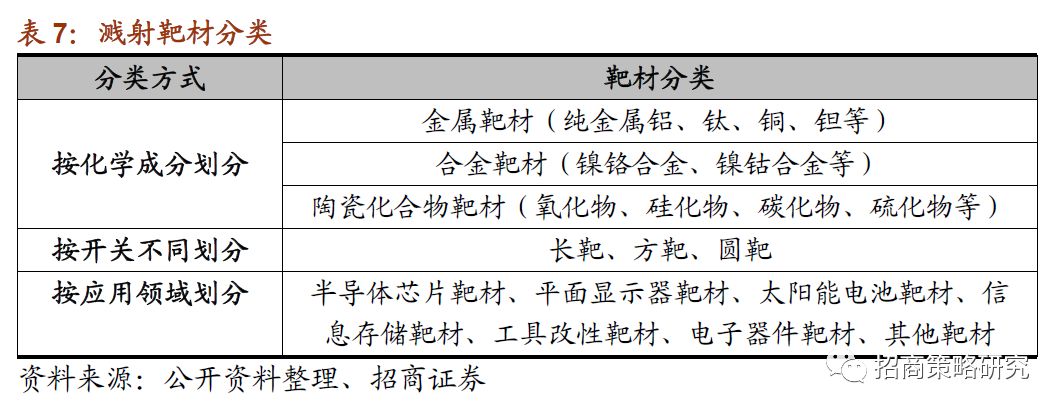

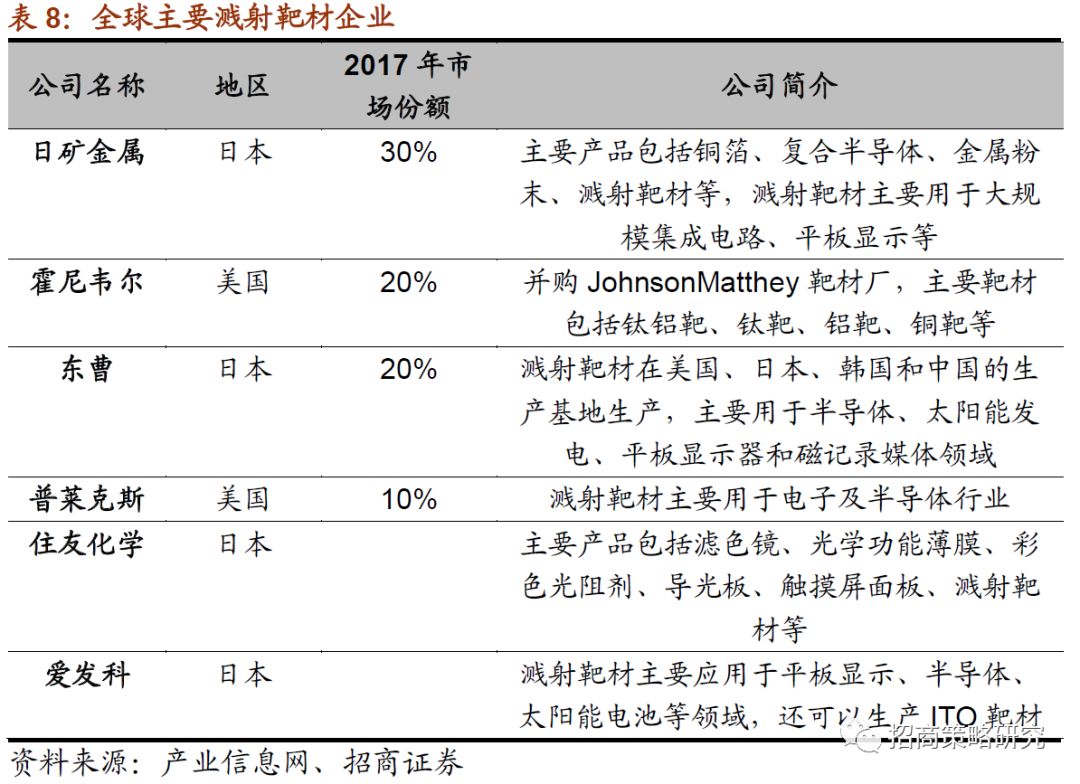

溅射靶材技术及投资比例较高,靶材的纯度、组织、晶粒尺寸等明显制约镀膜质量。目前具有规模化生产能力较少,霍尼韦尔、日矿金属、东曹、普莱克斯等龙头企业2017年全球市场份额大约占80%。美、日等跨国企业产业链较为完整,囊括金属提纯、靶材制造、溅射镀膜和终端应用各个环节,主导高端的半导体靶材市场,在掌握先进技术以后实施垄断和封锁,主导着技术革新和产业发展;韩国、新加坡及中国台湾地区擅长磁记录及光学薄膜领域,但厂商普遍缺少核心技术及装备,溅射靶材的材料即靶坯依然依赖美国和日本的进口;中国靶材产业正处于起步阶段,逐步切入全球主流半导体、显示、光伏等龙头企业客户,原料以进口为主。

2、小型靶材国产化率高,大型靶材依赖进口

目前小型靶材的国产化率较高,而高品质的大型靶材几乎被国外企业垄断。国内有20余家靶材生产制造商,但是还不能做超过32英寸靶材大型靶材。国外可以制造宽1200毫米、长3000毫米的单块靶材,而国内只能制造不超过800毫米宽的靶材。我国ITO靶材每年消耗量超过1千吨,一半用于生产高端产品需要靠进口,成品价格最高达每公斤6000至8000元,对国内企业的成本控制造成不小的压力。而国内小型靶材国产化率较高,国外的垄断企业就会从价格上进行打压,ITO靶材降至每吨800元,国内企业受到巨大损失。

国内由于缺乏下游功能性产品和足够长的产业链,所以靶材厂商只能赚取原材料的初级利润没有足够的利润支撑,国内厂商对高品质、大尺寸的ITO靶材的技术开发十分艰难。目前国内的大尺寸靶材都只在实验室阶段,除了技术上难点需要突破,难以实现量产也是关键因素。

3、国内相关公司

半导体及液晶面板行业制造向中国大陆转移趋势愈演愈烈,国内靶材市场也在快速发展,带动国产替代进程加速。超高纯金属材料及溅射靶材在我国还属于较新的行业,芯片制造厂商、液晶面板制造企业等下游溅射镀膜和终端用户正在加大力度扩展产能,中国正在迎来这一领域的投资高峰,高端溅射靶材的应用市场需求快速增长。

国内政策方面,2015年11月财政部、发改委、工信部、海关总署、国家税务总局联合发布《关于调整集成电路生产企业进口自用生产性原料、消耗品、免税商品清单的通知》,规定进口靶材的免税期到2018年年底结束,从2019年开始日、美靶材需要缴纳5-8%关税,该项政策有助于国内靶材企业的发展。

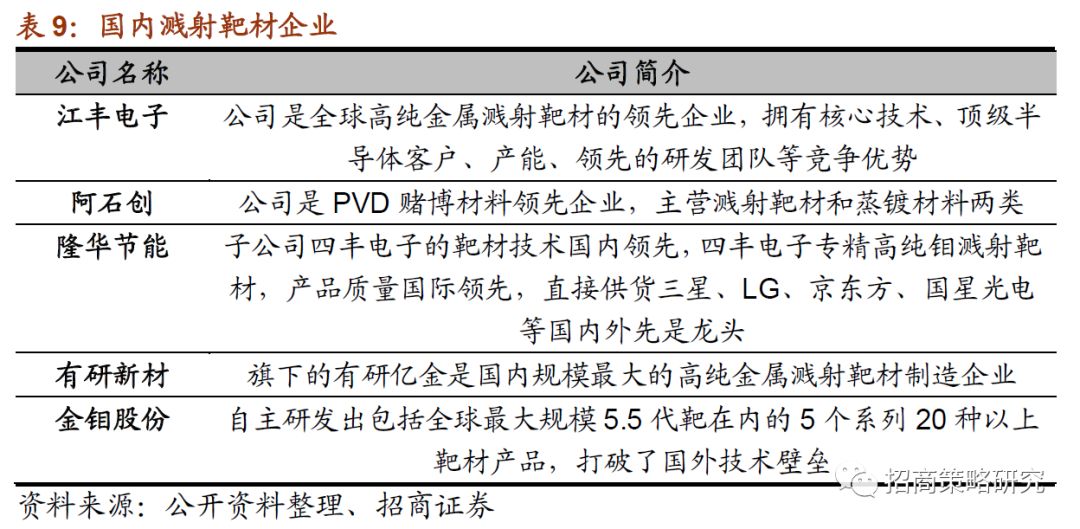

近年来,国内开始出现少量专业从事高纯溅射靶材研发和生产的企业,突破靶材专业技术门槛,已在国内靶材市场占据一定份额,主要有江丰电子、阿石创、等,成功开发出一批能适应高端应用领域的溅射靶材,成功切入全球半导体龙头的供应链,改变了高纯溅射靶材长期依赖进口的不利局面。例如,苹果A10芯片的制造用的正是江丰电子高纯度溅射靶材。

05

高端电容电阻

1、MLCC全球市场占有率

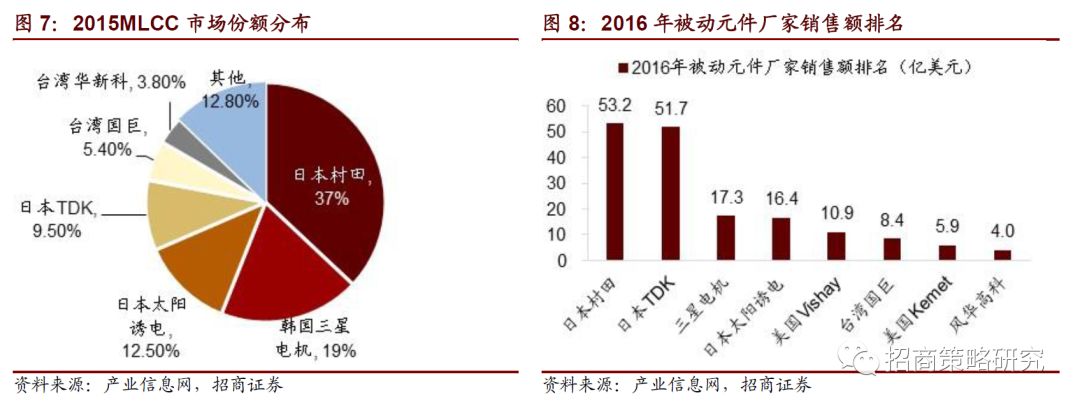

中国有庞大的基础电子元件市场,每年可消耗数万亿的电阻和电容。目前中国大部分市场份额被日本占据,台其次为湾,中国大陆只能占据中低端市场。当前,MLCC市场前五大厂商分别是村田、三星电机、国巨、太阳诱电和TDK,合计占据85%的市场份额。

在被动元件领域日本公司是绝对的霸主,日本公司的产业动向可以左右和决定行业的走向,其他公司包括台湾华新科、齐力新、立隆电子、禾伸堂,中国大陆、等。

2、日本厂商停产对行业影响巨大

电容和电阻等被动电子元件是电子工业的黄金配角,电容市场容量每年有200多亿美元,电阻也有百亿美元的市场。日本公司占据被动电子元件一半以上的市场份额份额,以村田、TDK等企业为代表,其次是华新科、齐力新等台湾厂商,而中国大陆目前只能占据中低端的市场。我国的生产线主要制作老式大块头的电阻电容,小型化的电路板是完全不能用的,所需要的贴片式电阻电容大多需要进口。

军用级别的电容电阻是可以实现国产化的,即便是一些特殊定制的电容电阻,也可以满足技术要求。而在消费级别的被动电子元件方面,国内相比日本的产品有不小的差距。手机、电脑、汽车等消费类电子行业对电容电阻有很大的需求,日本在大批量生产的同时还可以保持产品的一致性。相对而言,国内企业生产的电子元件稳定性不足,每次生产的产品做不到一致。高端电容电阻的一致性对质量控制非常重要,一个电容不达标就会影响手机的充电速度。由于国内在工艺、材料、质量管控方面相对薄弱,所以各大手机品牌只会选择进口大厂商的电容电阻。例如MLCC作为消费电子行业用量最大的基础元件,目前日本的MLCC产品可以做到1000层,而中国产品只能做到300层左右,一批产品一百万个MLCC只能允许一个不合格。同一种规格的产品大品牌在细节方面更优秀,机械不容易损坏。