细数那些还被卡着脖子的领域(上)(3)

由于日本厂商在行业内的龙头地位,日本厂商的产能调整对市场供需会产生很大的影响。2018年2月初日本大厂京瓷宣布将于2月底停产0402、0603尺寸的104、105规格MLCC,国巨便从4月1日起调涨全系列MLCC价格,平均调涨幅度落在40~50%,高于2月份的10~20%,等于调涨幅度较2月提升2~2.5倍。三星电机、国巨、风华高科等MLCC厂商纷纷表示扩产意向。但是市占率高达60%的日系大厂,则没有扩产计划。被动元件制造公司业绩大增,今年一季度,主营被动元器件的相关上市公司业绩增长强势。国巨2018年一季度净利润10.35亿元,同比增长486.36%;华新科一季度净利润2.92亿元,同比增长240.09%;风华高科一季度归母净利润约1.16亿元,同比增长327.69%。

3、日本厂商涨价为国产企业带来机遇

我国是全球最主要的MLCC消耗国,2017年进口总金额高达56.2亿美元,是消费电子产品的必需产品。陶瓷电容受温度影响小、寿命长、小型化,占整个电容市场比例达到60%,而MLCC又占到陶瓷电容的90%。MLCC在旗舰手机上的用量可以达到几百颗,而且随着更新换代不断增加,以iphone为例,从iphone 4S时代500颗的用量到iphone 8用量已经达到1000颗以上。2016年下半年开始,日系厂家村田、TDK等领头的MLCC企业逐渐转向车用MLCC生产,关闭了尺寸相对较大、利润率较低的MLCC产线,消费电子产品领域MLCC大涨,也为中国被动元件企业带来了难得的战略机遇期。

2016-2017年,韩国的三星和海力士让DRAM和NAND FLASH疯狂涨价,日本则让被动元件疯狂涨价,国外厂商获取了短期的利益的同时极大的刺激了中国企业的成长,并可以利用中国庞大的市场快速崛起。被动元件的涨价会对国产下游厂家造成很大的成本压力,这给国产厂家足够的机遇占领市场份额、扩大产能。国内的优秀厂商也抓住了这次的机遇,例如风华高科净利润从2015年的6200万元迅速增长至今年一季度的1.16亿元,其他厂商同样也有较高的增长率。行业景气也带动了军工产被动元件厂家的增长,和、中电德清华莹、华远微电、无锡好达电子,其中只有无锡好达和华远微电打入了手机市场。国内厂商的滤波器还不能做进集成模块,只能做成低端外挂的分立器件,滤波器是中国厂商进军手机射频前端的最大门槛。

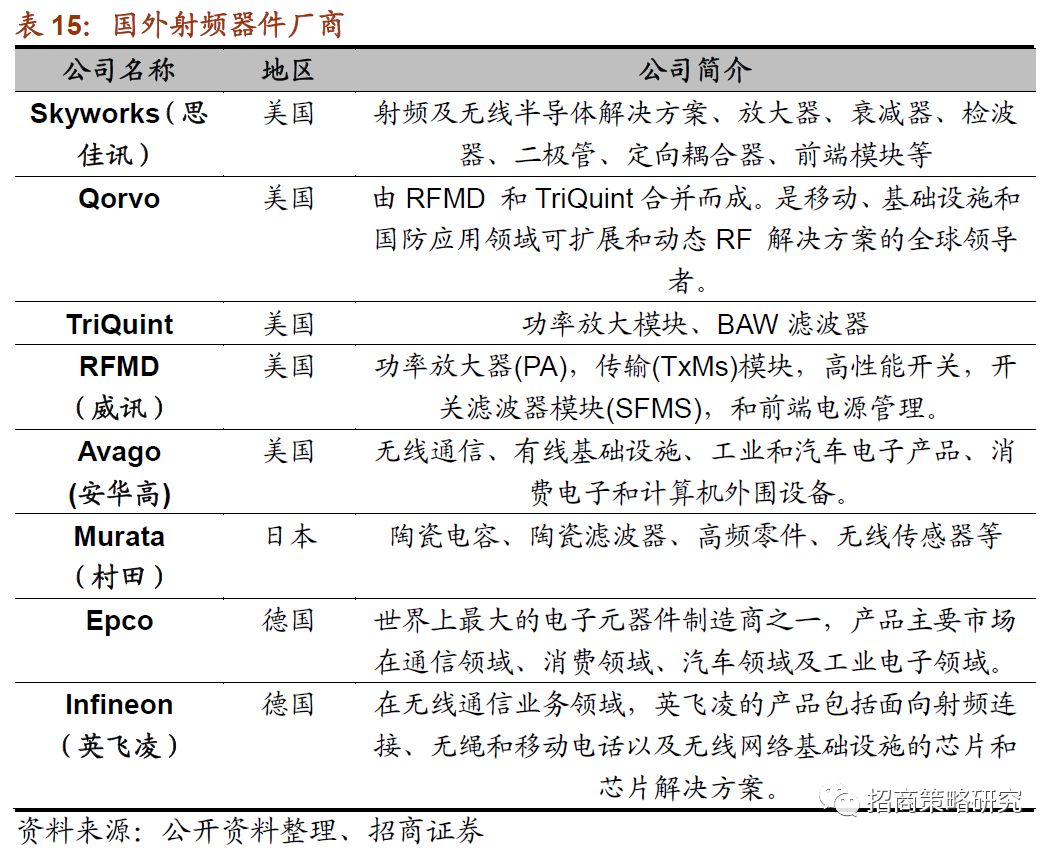

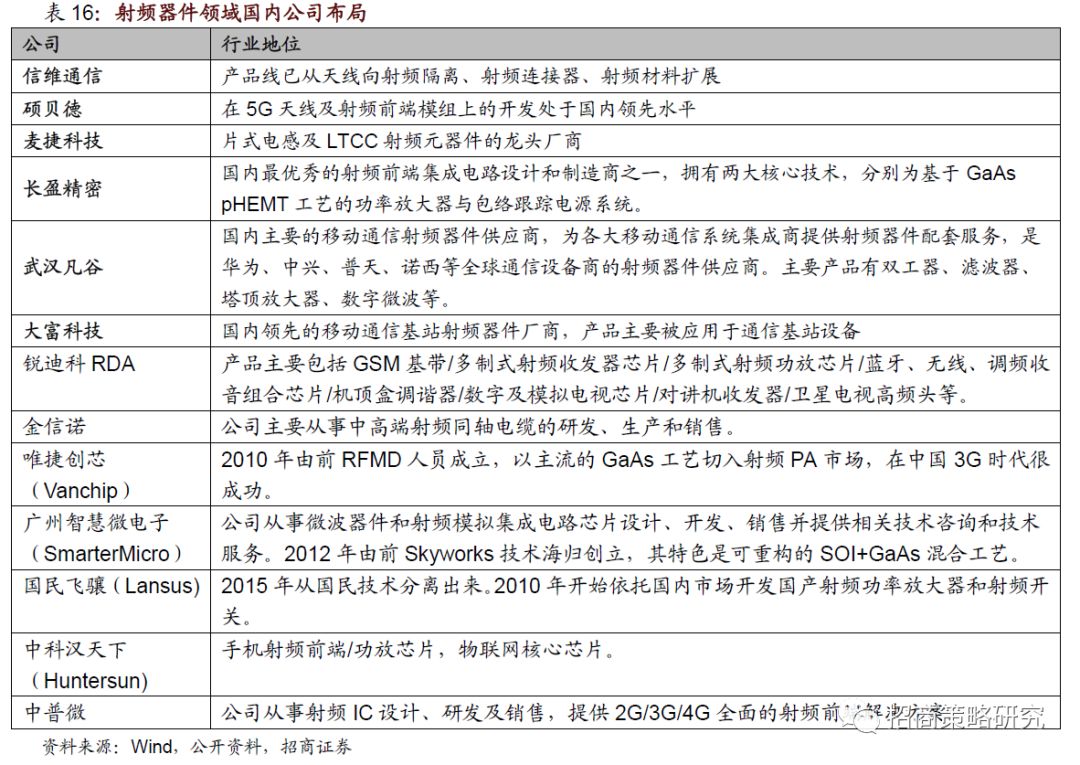

3、国内外射频器件主要厂商

射频器件目前市场规模超过200亿美元,4G+、5G、物联网等对射频器件的爆发性需求也会加速它的发展。目前95% RF器件依靠进口的现状给中国芯片巨大的增长空间,移动通讯领域的平台厂商高速进入射频行业,也让我们重新审视国产射频芯片的发展。过去几年虽然出现了数家国产专业射频芯片设计企业,但大多徘徊在2G、3G的低端领域,在4G手机的射频前端方案,还少有可参与高端竞争的产品。不过,国产射频器件最近也开始有亮点出现,唯捷创芯(Vanchip)公司针对高通平台开发的最新一代4G射频Phase2-61产品,Vanchip的这款产品是历史上国产射频方案第一次在整体性能指标方面赶上和超过了世界一线厂家的主力产品。该款产品同时也可以应用在MTK平台上,高频段功耗表现同样惊艳。滤波器产品的国产替代化同样也取得了一定进展,利用2016年手机元器件整体缺货的机会,无锡好达电子的SAW滤波器产品成功进入中兴、金立、魅族等手机供应链。另一方面,国内功率放大器设计厂商如紫光展锐等,也成立了MEMS研发团队,力争在滤波器、双工器等领域取得突破。

随着5G手机和无线基础设施技术的成熟,相关应用将会出现。许多厂商已经在为占领新的市场提前做好了准备。二月初,高通和TDK联合宣布合资企业—RF360控股新加坡有限公司已筹备完成,合资企业将协助高通射频前端业务部门为移动终端和新兴业务领域提供射频前端模块和射频滤波器的完全整合系统,包括CMOS、SOI与砷化镓功率放大器、广泛的切换器产品组合、天线调谐、低噪声放大器以及封包追踪解决方案。归入紫光展锐的锐迪科也在强势出击射频前端市场。华为海思也一直在开发自己的射频前端方案。此外,英特尔(Intel)、三星(Samsung),以及领先的RF CMOS/SOI代工厂(GLOBALFOUNDRIES、TOWERJAZZ、台联电、台积电等)都在布局5G射频产业。

07

工业软件

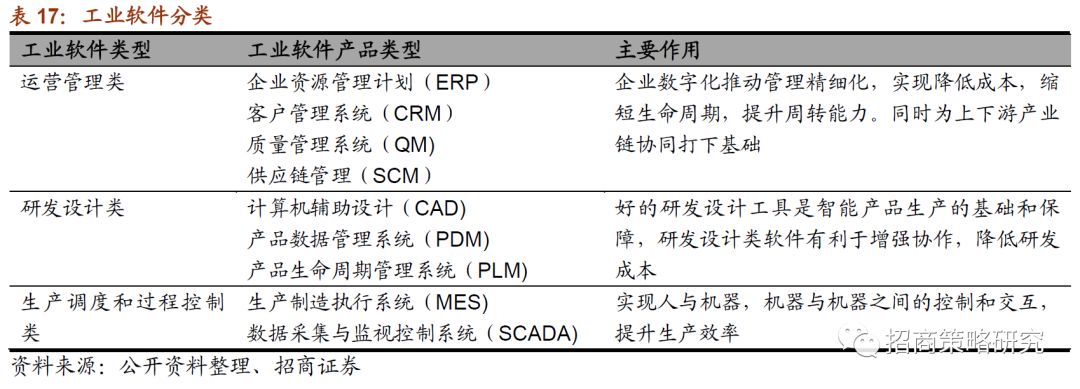

1、工业软件分类

工业软件按照应用分为研发设计类、生产调度和过程控制类、业务管理类三大领域,具有分析、计划、配置、分工等功能,能够从机器、车间、工厂层面提升企业生产效率、促进资源配置优化、提升生产线协同水平,对工业化与信息化融合、数字世界与物理世界融合有举足轻重的作用。

研发设计类软件市场外资企业占据着主导地位,CAD 类软件国内企业大多以跟随为主,PLM 类软件国内企业在影响力和成熟度方面与行业龙头存在一定差距,EAD 类软件也基本被外资企业垄断。业务管理类软件市场中外企业竞争激烈,市场格局逐渐固化。主流企业开始转移战略中心,如SA与Oracle等外商结合自身储存业务优势发展云服务,SaaS 业务已实现快速增长。生产调度和过程控制类软件企业前身是大型流程型工业企业的信息化部门,初时带有一定的行业特色,而后随着企业发展演化至多元化,跨界发展成为趋势。细分行业来看,电力、能源等行业仍由外商占领头地位。

2、全球工业软件市场格局

2016年全球工业软件市场规模达到3531亿美元,同比增长5.4%,中国工业软件市场规模达到1247.30亿元,同比增长15.5%,增速高于全球工业软件市场。目前,我国工业软件市场规模仅为全球的十九分之一,但我国工业生产总值占全球比重却超过20%,未来国内工业软件发展空间广阔。工业软件构成中主要以业务管理为类主,占比达到53%,生产调度及过程控制类占比25%,研发设计类占比22%。