细数那些还被卡着脖子的领域(上)(4)

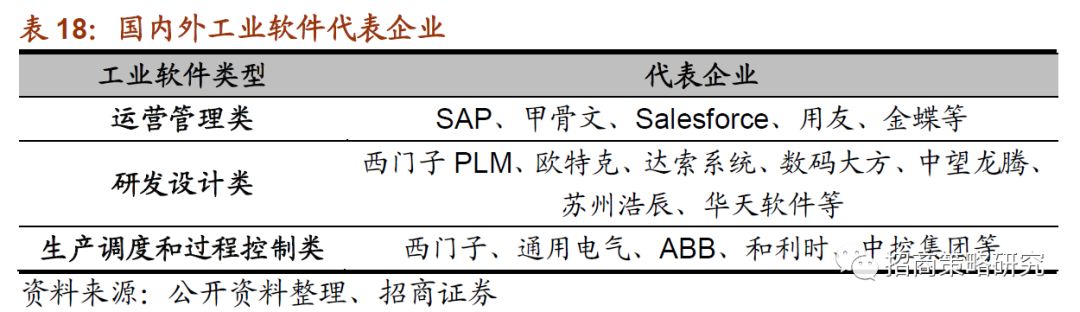

在研发设计类软件中,外资企业以达索、西门子PLM、Autodesk为代表占有技术和市场优势,国内企业如神舟航天软件、金航数码等在军工航天领域占据较大市场份额,而数码大方、英特仿真等企业在研发投入占比方面领先其他企业。总体来看,在汽车研发、建筑CAD等领域,未来竞争将十分激烈。

在生产控制软件领域,西门子继续保持行业龙头地位,而南瑞、宝信、石化盈科等企业在电力、钢铁冶金和石化行业深耕多年,客户数量多且关系稳定。由于行业间差异较大存在壁垒,生产控制软件领域的企业业务大多数集中在垂直行业内部,率先突破行业壁垒拓展业务将成为企业制胜的关键。MES在发达国家已实现产业化,而我国MES行业发展历程较短,相关企业目前普遍有规模较小,竞争力较弱,并且现阶段国内制造业企业中 MES 的使用率仍然较低,市场潜在发展空间巨大。

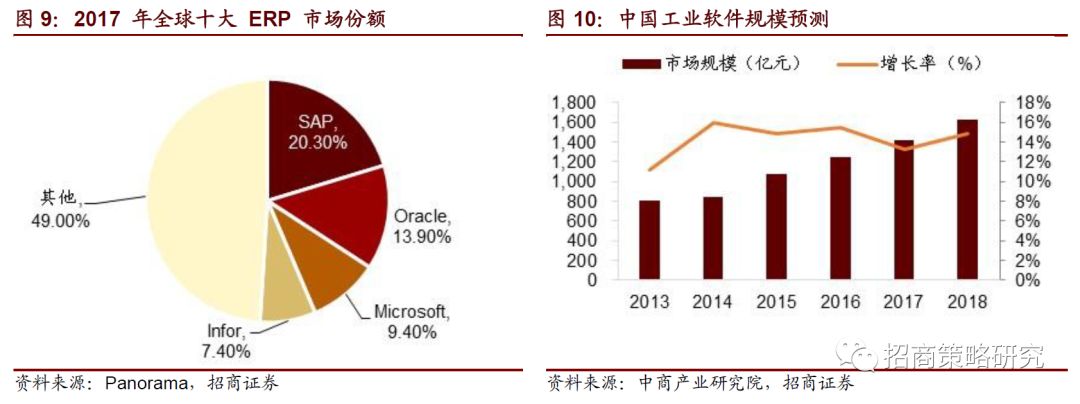

信息管理类软件市场目前处于群雄割据的状态。ERP行业市场、技术壁垒较高,呈现出寡头市场的特征,少数几个领导厂商占据绝大部分市场份额,拥有市场定价权并分享主要利润。SAP、Oracle 等国外厂商一直占据主导地位。本土厂商在国内软件市场有得天独厚的优势,在经历了导入、成长和普及的长期发展过程以后,中国 ERP 企业的发展进入了新阶段,同时用友、金蝶等厂商坚定发展云计算业务,使得本土厂商孕育出弯道超车的可能。截至 2017 年上半年,金蝶云服务收入的占比近 27%,公司在云服务上积累的先发优势有助于其充分享受行业云化带来的红利。

总体来讲,国内自主工业软件发展现状可以概括为“管理软件强、工程软件弱;低端软件多,高端软件少”。但是我国工业软件市场规模的逐年增长,这一现状正在改变。2017年中国工业软件行业市场规模达到1412.4亿元。在中国制造2025的大背景下,工业企业转变发展模式、加快两化融合成为大势所趋,工业软件以及信息化服务的需求仍将继续增加,预计2018年中国工业软件市场规模将达到1622.8亿元。

3、国内外代表企业

在国家科技重大专项以及相关产业政策的支持下,中国工业软件从无到有已基本形成完整的国产工业软件产品体系。国内工业软件发展可以分为三个阶段:第一,是软件本身的发展阶段;第二,是软件的协同应用阶段,在这个阶段业务流程进行串通和优化;第三个阶段是“工业云”的阶段,在这个阶段软件不再是单一的软件,而是集成多种软件,并提供“软件+服务”的整体解决方案。在中国工业软件市场上,80%的设计软件、50%的制造软件等核心工业软件均为国外品牌所占领,中国企业仍然是屈指可数。

我国也有在电子CAD技术基础上发展起来的自主EDA软件,例如华大EDA和EasyEDA等产品。经过了多年的技术积累,拥有一大批成功用户案例。对于模拟电路或全定制设计电路,国产EDA与美国主流EDA工具在设计原理上并无差异,但软件性能却存在不小差距,主要表现在对先进技术和工艺支持不足,和国外先进EDA工具之间存在“代差”。国外EDA三大巨头公司Cadence、Synopsys及Mentor,占据了全球该行业每年总收入的70%。

但是,随着国家政策大力推进相关产业发展,国内也涌现出了一些优秀的工业软件企业。中望软件坚持自主研发创新,让中国拥有了自己的二维CAD和三维CAD/CAM自主技术,改变了世界CAD技术格局。中望软件是国际领先的CAD/CAM软件与服务提供商,国内唯一同时拥有完全自主知识产权二维中望CAD、高端三维CAD/CAM软件中望3D的国际化软件企业。中望软件用二十年的时间实现了国产CAD软件“从二维到三维,从CAD到CAM”的跨越式发展”。目前,中望软件在持续夯实二三维CAD核心技术的基础上,正投入力量自主研发专业CAE软件。未来中望软件将能一站式满足用户从CAD设计到数据分析,以及生产制造全流程的应用需要。

08

环氧树脂

1、环氧树脂行业发展

碳纤维产业链包括上游原丝生产、中游碳化环节、下游复合材料及其应用,环氧树脂作为复合材料可以使碳纤维质量比金属铝轻,但强度却高于钢铁,并且具有耐高温、耐腐蚀、耐疲劳、抗蠕变等特性。环氧树脂具有优良的物理机械和电绝缘性能,附着力强,能将碳纤维粘接在一起。碳纤维按照力学性能可分为高强型、超高强型、高模量型和超高模量型。采用日本东丽公司的产品代号,T指横截面面积为1平方厘米单位数量的该类碳纤维可承受的拉力吨数。目前,我国已能生产T800等较高端的碳纤维,但日本东丽早在上世纪90年代就已经掌握这一技术。环氧树脂的耐候性与玻璃化转变温度有直接关系,复合材料在航空领域应用时,普遍要求环氧树脂玻璃化转变温度不能低于180℃,而目前国产树脂领域绝大多数企业还不具备相关技术。

2000年以来,随着国民经济快速,稳健发展,环氧树脂行业也得到了长足进步。中国环氧树脂业生产量由2000年的6万吨增加到2005年的30万吨以上;消费量由2000年的18万吨增加到2005年的65万吨,年均普遍增加率达30%。2017年环氧树脂产业链上各产品景气度明显上升。双酚A市场亦创下3年来新高,达到2014年7月份中旬水平。液体树脂更是达到了2009年以来的新高。环氧氯丙烷、固体环氧树脂达到了2012年以来7年的新高。其中环氧氯丙烷更是表现亮眼,年内振幅高达136.84%。

2、全球环氧树脂行业格局

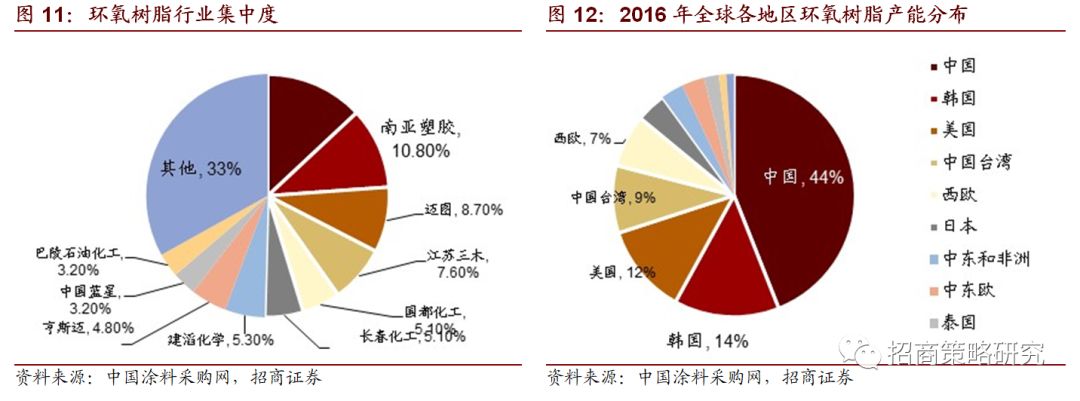

2016年世界环氧树脂总产能约为477万吨/年。近年,全球环氧树脂企业经过一系列的兼并重组,前三甲为陶氏化学、台湾南亚塑胶和迈图特种化学,其产能分别占全球总产能的15%、12%和10%。目前国内中、低端品种产能严重过剩,高端产品严重依赖进口。大量高附加值、高技术含量的环氧树脂仍然依赖进口,如高纯度电子级环氧树脂、高纯度耐辐射环氧树脂、高纯度阻燃环氧树脂、高纯度液晶环氧树脂、高纯度多官能团环氧树脂等。我国是环氧树脂生产大国,但还不是强国。高端碳纤维在波音B787机型上的应用,使用东丽公司生产的碳纤维复合材料已占总材料用量的50%。2016年,东丽公司的碳纤维产量约为4万吨;而我国碳纤维企业30多家,总产能2万吨左右,实际产量约7000吨。

3、国内主要厂商