细数那些还被卡着脖子的领域(上)(7)

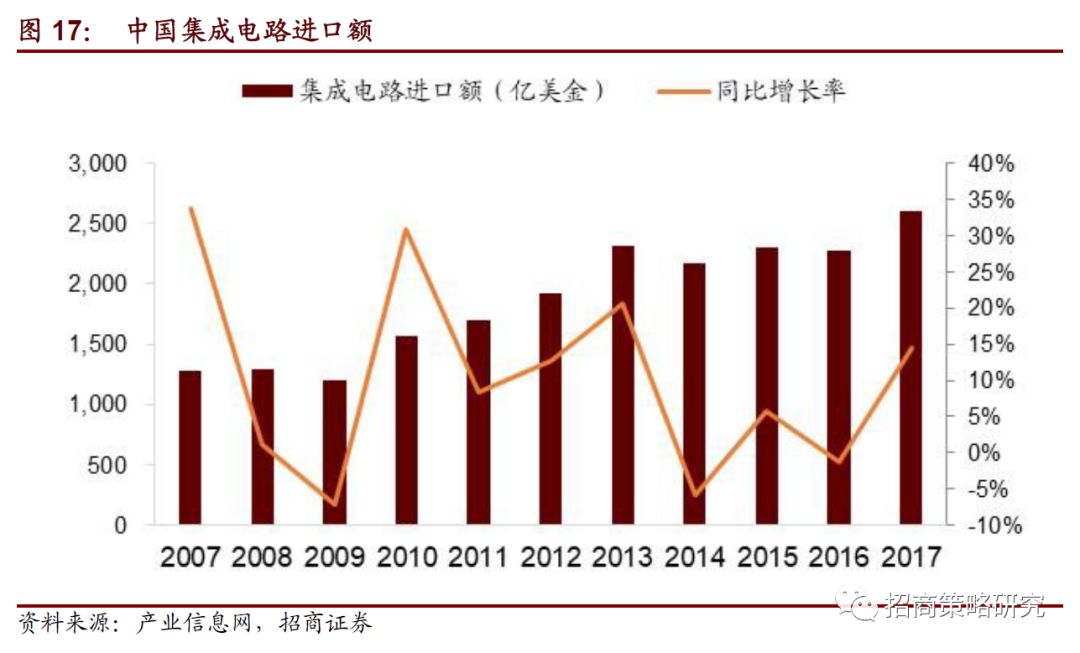

近几年,国内集成电路行业发展速度较快,2017年国内集成电路产业总体规模达到5411.3 亿元,同比增长24.8%。其中,集成电路设计业同比增长26.1%,规模达到2073.5亿元;集成电路制造业同比增长28.5%,规模达到1448.1亿元;集成电路封测业同比增长20.8%,规模达到1889.7亿元。但是长期以来中国在芯片设计方面主要使用海外资源、在芯片制造方面主要为海外客户加工、在芯片封测方面主要为海外客户服务,导致中国集成电路的产业结构与需求之间错配。

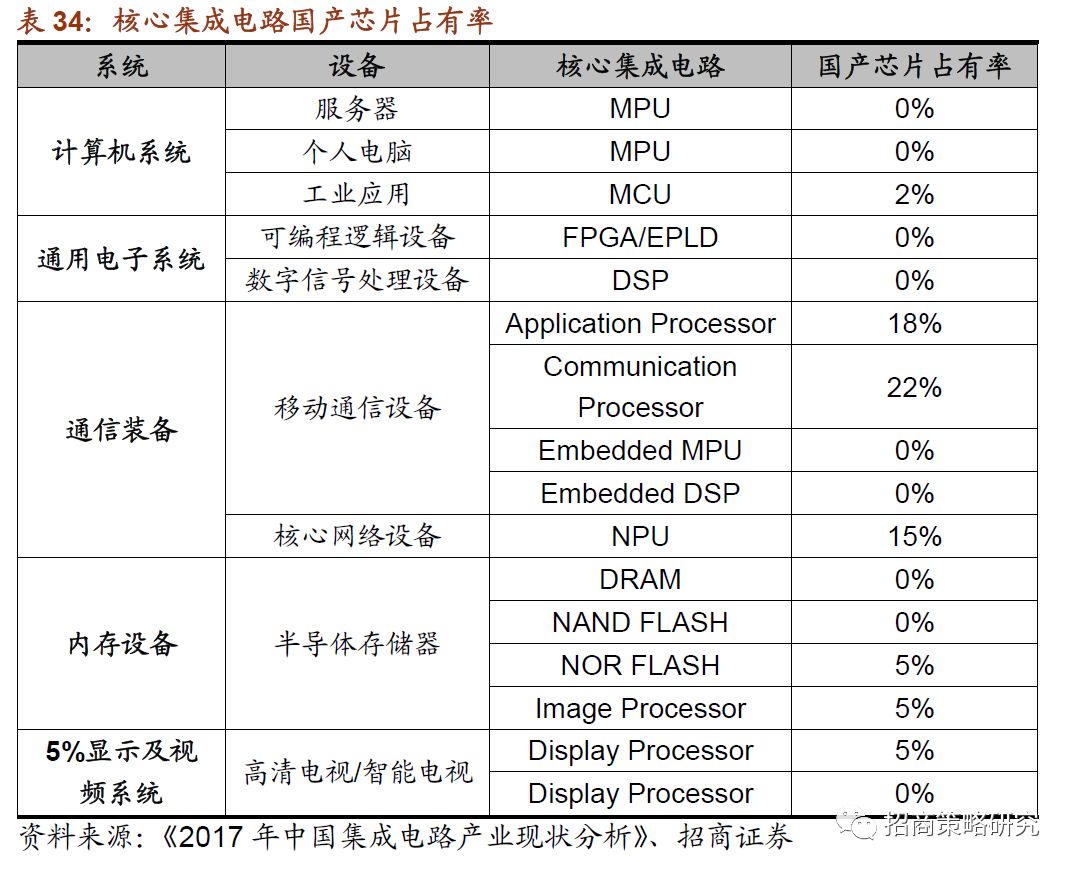

并且,目前我国核心集成电路的国产芯片占有率整体较低,除了移动通信终端和核心网络设备有部分集成电路产品占有率超过10%外,包括计算机系统、通用电子系统、显示及视频系统中的核心集成电路国产芯片占有率都是0。芯片产业链包括装备、材料、设计、制造、封装测试五个环节。在装备与材料方面,中国与国际顶尖水平差距较大。而封测领域,中国芯片封装企业长电科技已经跻身世界第三。因此,加大力度投入在在芯片设计与制造两大环节可以带动产业链的前后两端。设计与制造环节目前也是中国芯片产业投资和政府扶持的重点。

3、国内相关公司

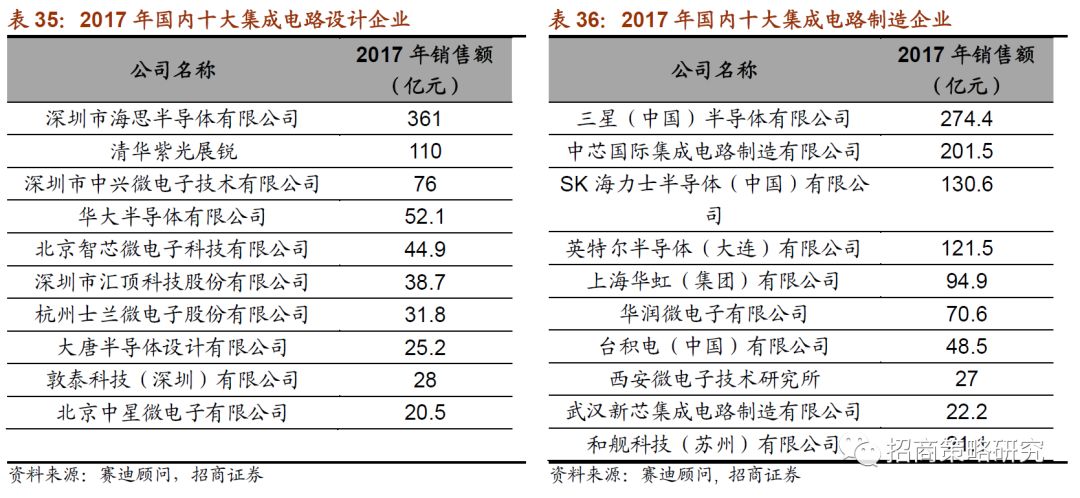

芯片设计处于集成电路产业链的上游,在整个芯片制造领域中比较重要。PC机时代英特尔、AMD等芯片巨头垄断了PC的芯片市场,因此在PC领域国产芯片无法和美国竞争。而随着电信业的发展,通信设备制造产业的崛起却带给中国芯片产业前所未有的机遇。华为海思、中兴微电子、大唐都成为中国最大的芯片厂家之一。中国本土手机厂家和平板电脑厂家的崛起使得展讯、全志、瑞芯微等公司也获得了发展机会。2009年全球纯芯片设计公司50强中只有一家华为海思,2016年则增长到11家。2016年,中国160家芯片设计企业销售额超过1亿元人民币,海思和紫光展锐跻身世界前十。但是,我国芯片设计企业的主流产品仍集中在中低端,尚未全面进入国际主战场。受制于知识产权、加工能力和基础设计能力的不足,我国企业除了在通信领域有了比较重要的突破外,在CPU、存储器、可编程逻辑阵列、数字信号处理器等领域仍然建树不多。

相比于芯片设计,中国芯片制造工艺是更大的短板,落后国际同行两代。中芯国际是中国内地规模最大、技术最先进的芯片晶圆代工企业,代表中国半导体芯片制造技术的最高水平,其最先进工艺仅为28纳米。距离英特尔成熟14纳米工艺和三星、GlobalFoundries已经投产的10纳米工艺存在明显的技术差距,与台积电的16纳米工艺相比也有不小的差距。中国芯片制造卡脖子的关键不在于材料和技术,而是光刻机设备。目前世界上只有日本的尼康、佳能及荷兰的ASML公司能掌握高端光刻机制造。国内最好的光刻机只能做到90纳米制程,而日本的可以做到28纳米以下,ASML的精度最高可达14纳米以下制程。芯片制造先进技术和设备的封锁导致中国芯片产业难以突破。

16

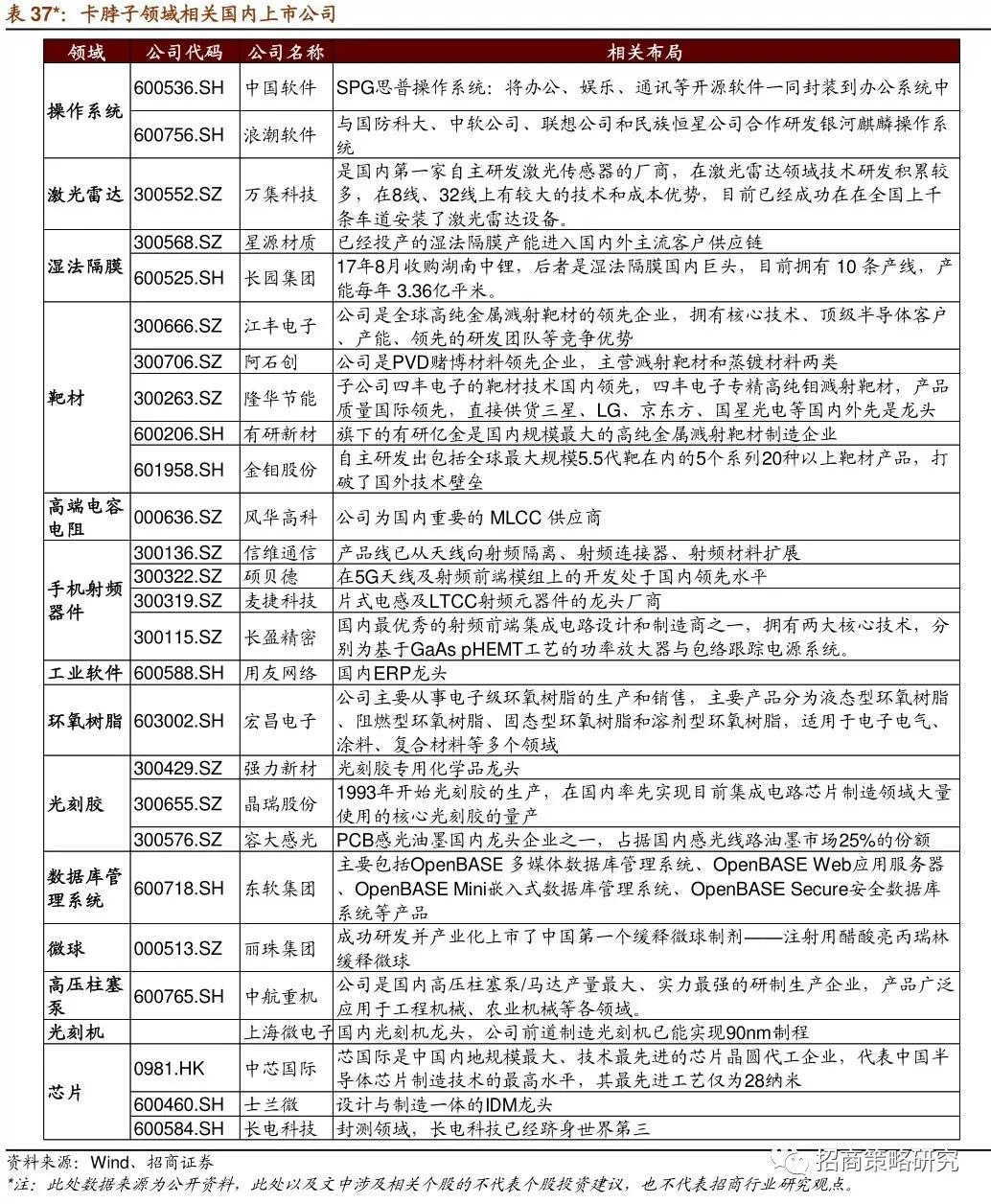

相关上市公司罗列

根据对以上十五个领域的梳理,我们罗列出相关上市公司,仅供参考。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。