抓取美国65万家餐饮店数据后,我发现中国连锁化的趋势

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:王龙,原文标题:《抓取了美国65万家餐饮门店数据,我发现中国连锁化的趋势……》,头图来自:视觉中国

一、四万亿餐饮市场的连锁化浪潮

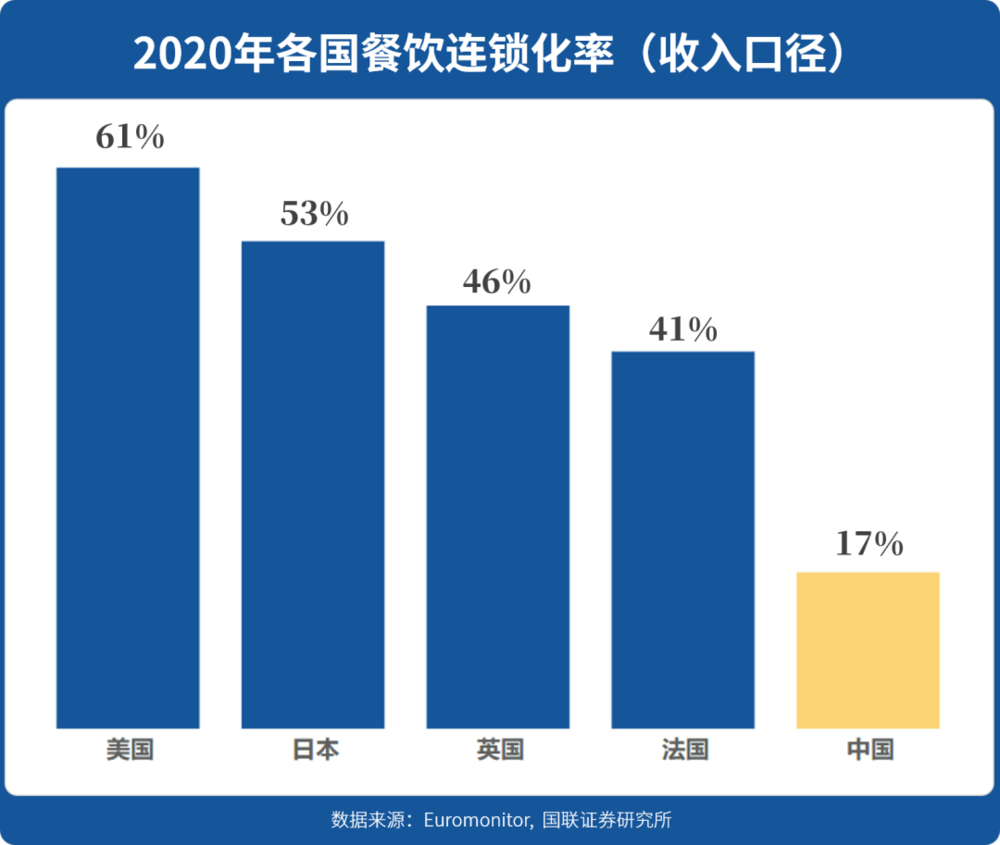

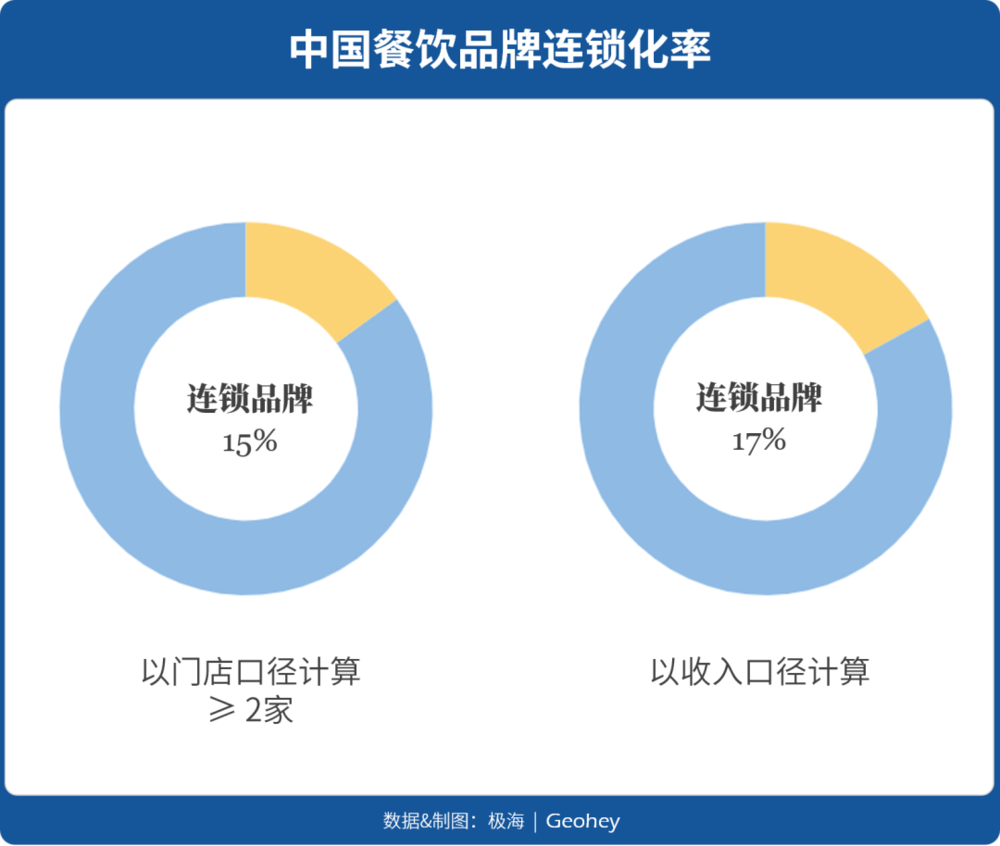

中国连锁经营协会的数据显示,中国餐饮行业连锁化率继续保持连年增长,以收入口径计算,行业连锁化率由2015年的12%提升到2020年的17%,其中一线城市已经超过了20%。

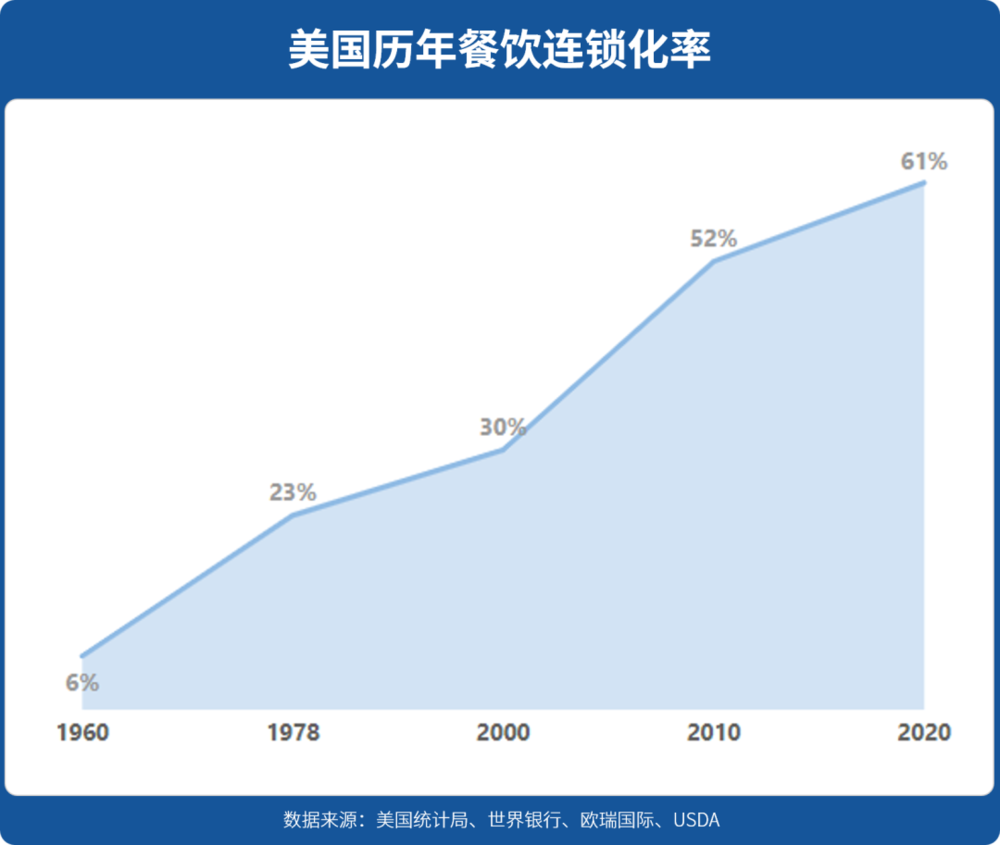

对于拥有4万亿市场规模、8百万门店规模的中国餐饮市场而言,的确是一个不小的进步。但与美国超过60%、日本超过50%的连锁化率相比,仍然有较大差距。

中国是世界公认的美食大国,多元的地理气候与历史文化造就了丰富多样的饮食文化。但中国餐饮产业远远落后于发达国家也是不争的事实。

连锁化的本质是现代化,连锁化率的本质是行业的工业化程度。这里我们讨论的强还是不强,绝不等同于好不好吃。口味是一件非常个性化的事情,其本身并无优劣之分。事实上,本文的核心正是讨论这种需求上的差异性对餐饮行业的塑造作用。

从某种角度上来说,这种差距并不是一件坏事,因为巨大的差距往往意味着巨大的市场机遇和无限的可能,对于身处行业湍流的创业者和投资者而言,一个低水平的增量市场要远比一个高水平的存量市场有吸引力的多。

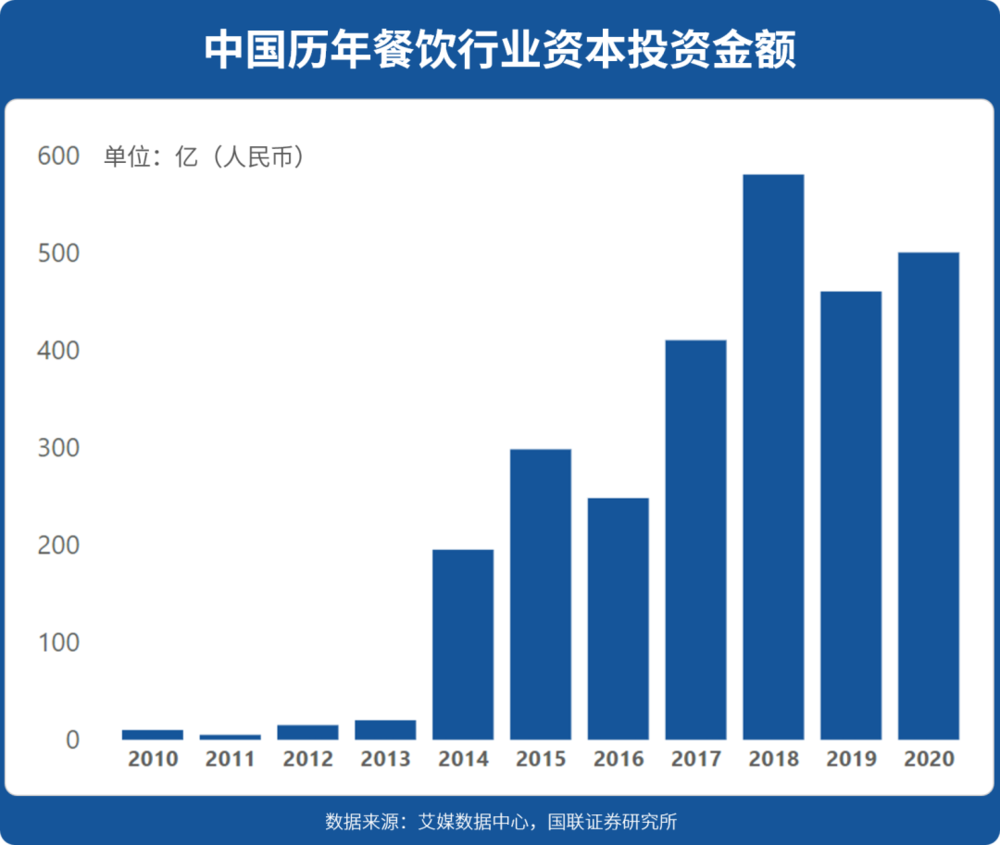

但这始终基于这样一个假设,那就是餐饮市场的发展具有普适性的客观规律,发生在美国的故事也会在中国重演,中国餐饮的连锁化率在未来仍然有成倍的成长空间。事实上,近年来资本对餐饮行业的极大关注和重点投资在很大程度上正是基于这样一种假设。

二、我们抓取了全美65万家餐饮企业的门店数据

如果说美国的现状就是中国的未来,那我们很有必要进一步审视发生在美国的历史和现状,以免被过度平均化的数字掩盖了背后更具价值的洞察。

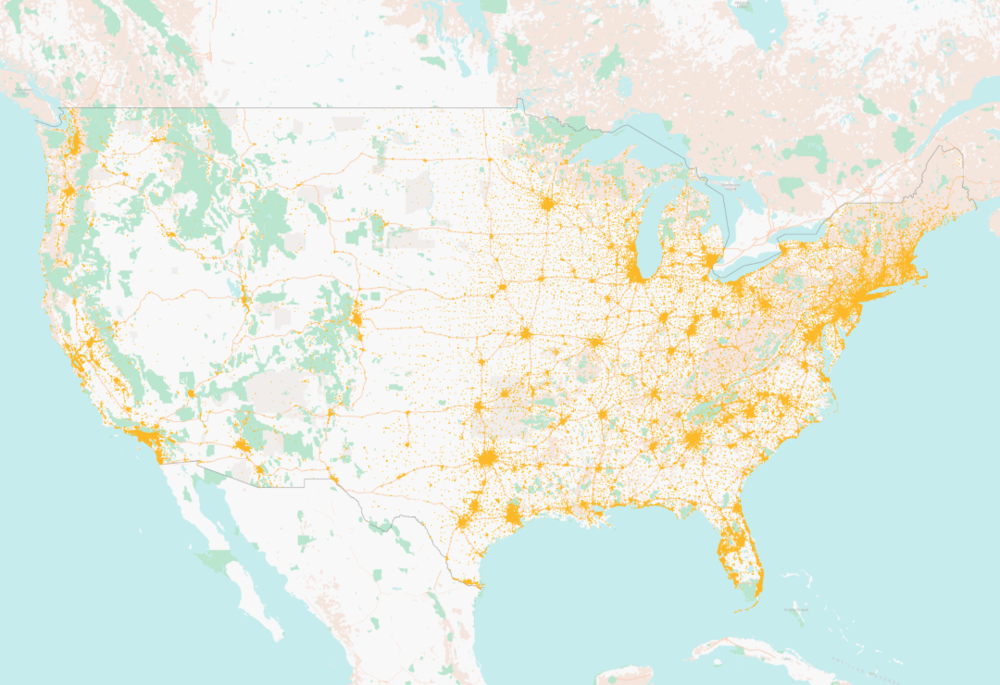

为此我们抓取了2021年全美餐饮企业的门店位置数据,并按品牌及城市对数据进行了清洗和汇总。经极海统计,美国餐饮门店数量总计约65万家,不到中国餐饮门店的十分之一,即使考虑到美国人口差不多只有中国人口的四分之一,美国人均餐厅拥有量要小于中国。但从产值而言,美国餐饮市场规模又要超过中国达到5.5万亿。

在美国,门店数量最多的餐饮企业是赛百味,其次是麦当劳,肯德基在美国的市场地位要远远落后于麦当劳。有趣的是,这他们和中国的市场情况恰恰相反,截止目前,肯德基在中国大陆拥有近9000家在营门店,比麦当劳的2倍还多,是赛百味的近20倍。

按照连锁企业“两店一年”的标准,我们将全美门店数量超过2家的品牌均视为连锁品牌,则以门店口径统计的美国连锁化率约为46%。如果我们进一步把标准设置为5家以上,那美国的连锁化率仅为34%。但无论是何种口径,都要远低于以收入口径统计的61%。

同样以门店口径计算,中国餐饮行业的连锁化率约为15%,略低于以收入口径计算,17%的连锁化率,但整体都要远低于美国餐饮的连锁化率。

尽管这样的比较可能并不严谨,但这一差距也从侧面说明,无论是在美国还是中国,连锁品牌的收入占比都要高于门店占比,连锁品牌的盈收能力整体要强于非连锁品牌,这一点在美国表现的更为突出,连锁门店具有显著的竞争力。

三、经济越发达,连锁化率就越高吗?

这很容易造成一个假象,那就是经济越发达的地方连锁化率也越高。

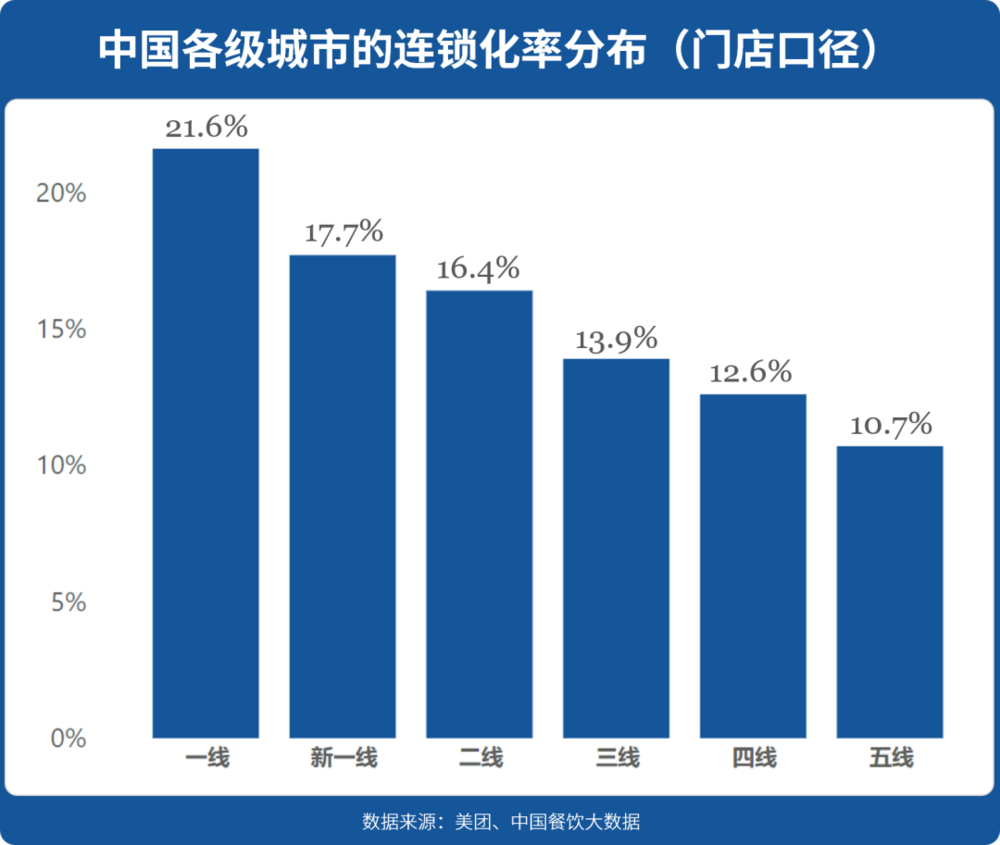

中国在不同级别城市的连锁化率分布也强化了这一观点。一线城市的连锁化率最高,但随着城市级别的下沉,连锁化率也逐阶降低,表现出显著的“规律性”。

如果认同这个观点,说明你对连锁化这件事缺乏真正的洞察。和大多数想当然的结果不同,在美国,这一规律恰恰相反。

美国并没有类似于中国的明确城市分级,我们依据城市常住人口的规模,将美国主要城市划分为6个等级,其中1级最大,包括纽约、洛杉矶、芝加哥等超大城市,6级最小。然后根据分类分别统计不同级别城市的连锁化率(以品牌门店数≥2家为计算标准)。

不难看出,美国越是发达城市,连锁化率反而越低。一线城市的连锁化率刚刚超过40%,中小型城市已经超过了50%。

考虑到美国城市和中国城市相比,城郊分层现象会更加明显,为了进一步确认这一观点,我们继续考察城市不同区域的连锁化率。

我们根据白天人口密度的不同,将城市的划分为6个等级,其中1级指城中心,2~3级为城市非核心区域,4~5级一般为城郊结合地带,6级及以下为郊区,再次计算其连锁化率。