招商食品:洋河股份复盘暨展望 三年成长路径清晰(10)

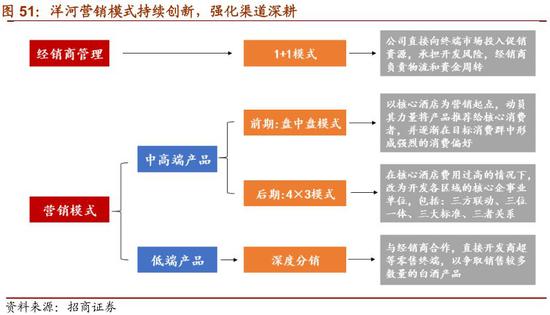

公司营销模式及机制一直走在行业前列,成为行业典范。无论是黄金十年的快速发展还是行业调整下的从容应对,洋河的成功都与其科学的营销模式密不可分。在上一轮周期中,公司创新性运用“1+1”及“4×3”模式,深耕省内渠道,省外由点及块成面,对行业渠道模式由经销商主导向厂家主导的转变产生了重要的影响。当前公司渠道网络已经渗透到全国各个地级县市,目前拥有中国白酒行业最强大的营销网络平台,渠道的高速通路已经基本搭建完毕,将为未来的市场拓展和品类延伸奠定坚实的基础。

同时,面对互联网及新零售的发展趋势,公司积极布局新领域。相继推出“洋河1号”,建设电商平台,运用区块链技术防伪检查等,未来当行业消费模式发生变革之时,公司的应对能力及效果会更加凸显。

(5)始终不渝的创新精神

创新与学习是洋河持续高增长的源泉。洋河内功一流根本原因在于公司擅长学习,跨行业找标杆,步步为营、精益求精。公司擅长学习,白酒行业内做到极致之后则跨行业找标杆。比如早些年物流方面洋河就向蒙牛、苏宁等学习;又如物化成本控制方面机械行业比白酒强,洋河就以他们为标杆。公司通过跨行业学习发现差距,而后找专家提供咨询方案,在各个方面精益求精。

七、展望今朝:19年换挡提速,三年成长路径清晰

本轮周期以来,洋河稳扎稳打,在14年行业低谷期率先复苏。15年管理层革新后,公司继续坚持以白酒业务为核心的现有主业持续发展,同时提前布局新业务,自加压力,主动求变。公司核心单品不断发展,蓝色经典占比持续提升,产品结构升级明显,同时继续深耕渠道,推动省外市场进一步下沉扩张,全国化稳步推进。

本轮复苏以来,洋河股价滞涨、估值偏低,主要由于公司为追求增长质量、控量保价,积极控制库存,导致增速较慢,市场担心公司未来成长路径不清晰。我们认为,公司当前省内外渠道调整到位,库存已降至较低水平,同时经销商利润逐步改善,渠道动能被重新激活,公司已重回增长轨道。继续看好公司区域拓展及产品升级空间,19年提档加速,三年成长路径愈发清晰。

(1)渠道调整到位,重回增长轨道

库存调整完毕,公司轻装前行。13-14年的行业寒冬给洋河造成了不少遗留问题,渠道库存积压较多、经销商利润下滑。为保持长期健康稳定增长,公司16年开始集中力量解决遗留问题。公司通过设置价格双轨制、控制发货节奏、调节配额等多种方式逐步调整渠道库存,同时通过“小步快跑”的方式多频小幅上调价格,不断提升经销商利润,以达到控量保价的目的。18年7月1日公司再次对蓝色经典系列产品进行提价,继续提升渠道利润。当前,公司省内外去库存过程已完成,渠道库存降至1个月左右,同时终端价格提升后经销商的毛利得到了较好恢复,渠道动能被重新激活。随着渠道调整结束,洋河18年轻装上阵,重回增长轨道。

(2)产品线清晰,价格带全覆盖

公司产品线清晰,高中低端价格带全面覆盖。目前在100、300、400、600等关键价位段,公司分别有海、天、梦3、梦6等单品卡位,在千元以上价格带,公司则有梦9和手工班等高端产品,承接高端需求的升级。清晰的产品线为公司未来的发展打下坚实基础,提高了市场覆盖面和竞争力,增强了抗风险能力,同时有利于公司全国化的扩张。

(3)省内尽享消费升级,产品结构不断优化

省内尽享消费升级,市占率有望进一步提升。本轮消费升级中,经济基础较好的江苏市场对次高端需求量持续增加,苏北个人白酒消费已进入200元档位,苏南价位更高,300-500元成为江苏省内提升最为明显的价格带。洋河省内渠道深耕、向乡镇市场延伸,有望进一步抢占外来次高端品牌市场份额,提升省内市占率。

梦系列高增长,产品结构持续优化。受益消费升级,公司产品结构升级趋势明显,表现为海向天升级,天向梦3、梦6升级,而偏低端的洋河大曲、老名酒及双沟品牌则逐步被海、天所替代。蓝色经典系列销售占比逐年提升,17年超过72%,18Q1占比进一步提高,其中梦之蓝增速最快,18上半年增速50%以上。公司提出将继续提升次高端产品升级速度和产品占比,站稳次高端地位,18年梦之蓝占比有望提升至30%,对报表贡献更加明显。我们认为,随着公司对梦系列的持续聚焦,产品结构不断升级,将不断推升利润率。

省外新江苏市场成为新增长点。公司省外聚焦新江苏市场的发展,通过新江苏市场拉动,带动省外高速发展,18Q1新江苏继续保持高增长态势,增速明显快于省内市场。新江苏市场数量快速增长,由15年的297个增长到17年的455个,18年计划达到495个,收入已占到公司省外收入的80%以上。经销商队伍从2014年7000家增长到2017年底8000家左右,18年数量将进一步增加。我们认为,未来随着新江苏市场的不断开拓,公司全国化进程将加快,省外市场收入有望超越省内,占比将进一步提升,为洋河中期增长打开新空间。

(5)投资建议:19年换挡提速,三年成长路径清晰

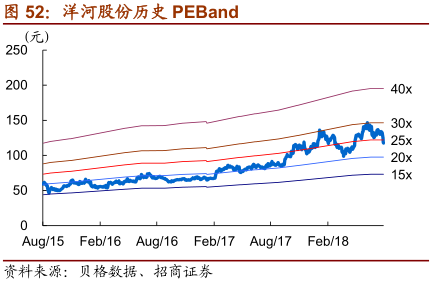

新一轮行业复苏以来,洋河股价滞涨、估值偏低,主要由于公司为追求增长质量、控量保价,积极控制库存,导致增速较慢,市场担心公司未来成长路径不清晰。我们认为,公司当前省内外渠道调整到位,库存已降至较低水平,同时经销商利润逐步改善,渠道动能被重新激活,公司已重回增长轨道。公司蓝色经典比重提升,产品结构不断优化,省内继续深耕增速提升,省外新江苏市场增长迅猛,全国化稳步推进。继续看好公司区域拓展及产品升级空间,19年提档加速,三年成长路径愈发清晰,估值可看更高。维持18-19 年EPS 5.55 和6.93 元,目标价173元,对应19年25倍,维持“强烈推荐-A”评级。