招商食品:洋河股份复盘暨展望 三年成长路径清晰(8)

积极拥抱互联网,推出“洋河1号”app。2013年,洋河推出白酒行业第一个卖酒app—“洋河1号”,被纳入“2013中国酒业十大营销案例”,继而又入选国家工业和信息化部首批“2014互联网与工业融合创新试点项目”名单。“洋河1号”采用“厂家主导、网点执行”的模式,一方面满足了消费者的购酒便利性需求,线上APP、微信商城直接可以下单;另一方面将订单转接给网点,30分钟可实现快速送达。从根本上激发网点积极性,真正意义上实现了线上与线下O2O的融合。同时,公司与天猫及京东合作,建立品牌旗舰店,实现国内一线B2C布局,紧跟互联网消费新趋势,2014年“双十一”,天猫旗舰店销售额突破1千万,列品牌旗舰店销量第一。13年洋河电商销售额超1亿。

率先布局移动互联新通路,模式上再次领先行业,打造“三方位一体”营销渠道新模式。1)传统经销商实体店网络实力强大,新江苏模式的提出使得全国化稳扎稳打,更进一步,截至2014年,公司在全国范围内设有150多家分公司,销售人员超过5000人,经销商数量7000多个;2)“洋河1号”移动互联打通线上线下,满足消费者购物的及时性需求,打造非凡消费体验,牢牢抓住消费者;3)天猫和京东等官方电商渠道的建设更是抓住了消费者网络购物的新趋势;传统渠道网络+手机移动终端+互联网平台,使得公司真正实现了渠道的三位一体全覆盖,为未来全国化推进打下了坚实的网络基础。

5.4 积极开拓商众客户

重视商众客户开发,调整产品与渠道模式。公司管理层对行业理解深刻,认为行业发展“短期矫枉过正、中期理性回归、长期商众凸显”,对三公消费的复苏不抱有幻想,积极开拓商务消费和大众消费。公司一方面推出适合商众消费的价位产品,另一方面在渠道模式上进行调整,在省内推广柔和双沟,省外推广洋河老字号。同时公司帮助经销商(尤其是团购商)转变营销思路,开发企业客户。

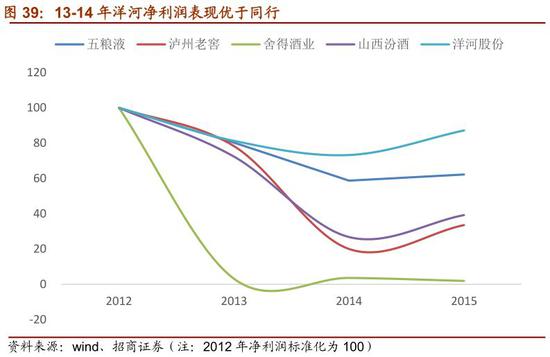

5.5 业绩表现优于同行

在宏观经济下行和白酒行业深度调整的大背景下,洋河营业收入和净利润均出现了下滑,2013年和2014年营业收入分别下滑13%和2.4%,但与同行业其他相应公司相比,洋河整体趋势向好,实现了价格稳定、库存合理,营收波动相对较小,较快走出低谷,为未来的长远发展积蓄了势能。

5.6 股价复盘:估值业绩双杀,股价率先回升

2013年开始,洋河受限于行业调整,业绩略低于市场预期,估值业绩戴维斯双杀,股价下跌。2014年,得益于江苏省上半年经济指标高于全国平均水平,省内白酒市场容量稳定,公司业绩环比改善趋势明显,股价率先回升。

六、复盘总结:行业背景是先决条件,内功是制胜法宝

从洋河的例子跳出看白酒企业,一个公司的发展离不开行业的大背景。洋河07-12年的快速发展与当时白酒行业快速扩容、百花齐放的行业背景密不可分。但与此同时,企业的内功也非常重要,洋河自身的不懈努力、一流的内功对公司的快速发展发挥了极其重要的作用,并且在13-14年行业调整期帮助洋河平稳度过。09-12年,洋河的快速发展受益于内外双重因素:(1)4万亿投资下,09年白酒行业复苏,地产酒得以爆发,洋河充分受益核心产品快速放量;(2)与此同时,洋河早已完成改制,利益厘清绑定,通过多年对蓝色经典的品牌塑造,已建立起差异化体系,构筑了品牌护城河,完成了核心产品定位,同时渠道方面持续深耕,较其他酒企在产品、品牌和渠道上领先一步,为其业绩的爆发奠定了坚实的基础。

6.1 公司发展与行业背景密不可分

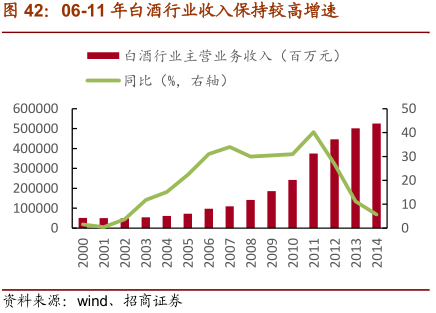

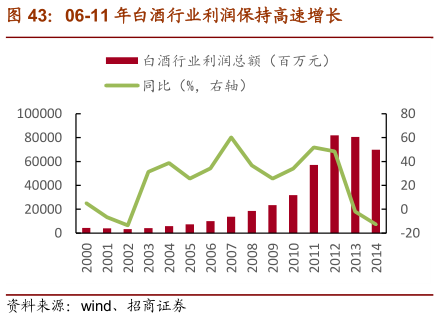

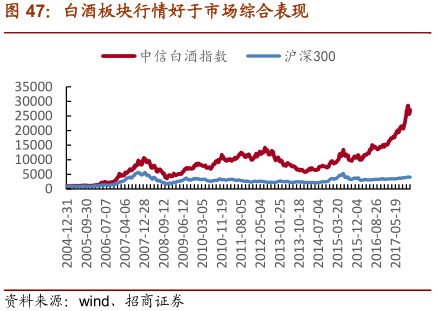

洋河07-12年的快速发展与当时投资驱动白酒行业向好的大背景密不可分。09年地产酒崛起,洋河表现靓丽。在我们之前的白酒周期复盘分析中有提到,05-07年高端酒引领行业,而09-11年是中档地产酒崛起的阶段。四万亿投资驱动了经济高增长,固定资产投资额和房地产价格的回升,政商消费推动了白酒行业复苏,行业景气度显著拉升,白酒指数与沪深300开始拉开距离。在这样的环境下,高端酒价格持续上升,业绩保持增长,而包含洋河、古井、汾酒等地产酒此时已经完成了核心产品定位,表现远超高端酒。09-11年洋河净利润分别增长69%、76%、82%,呈加速提升趋势,表现十分亮眼。

6.2 洋河内功一流:品牌、产品、渠道齐发力,造就“洋河神话”